MicroStrategy は次の FTX ですか?

明日まで生き残るということは、a) 永遠に生きられる可能性が高い、または b) 死に近づいていることを意味する可能性があります。

——『ブラック・スワン』ナシム・ニコラス・タレブ著

FTXが2022年11月に破産申請してから2年が経過した。市場はFTXとTerraの崩壊を忘れたかのようにすぐに回復し、ビットコインは10万ドルの水準に達しました。

市場の着実な上昇は刺激的ですが、2020年に仮想通貨市場に参入した投資家として、私は非常に多くの暴落を目撃してきたため、次のブラックスワンイベントがどうなるのか心配せずにはいられません。

FTX と Terra の崩壊には、原因、プロセス、結果は異なりましたが、好循環と悪循環という明らかな類似点がありました。どちらの構造も、市場環境が良好であれば爆発的な成長を遂げることができますが、状況が悪くなると無限の死のスパイラルに陥る可能性もあります。

現在、同様の特性が別のエンティティである MicroStrategy にも反映されています。個人的には、MicroStrategy は FTX や Terra よりもリスクが低いと考えていますが、借金を使ってビットコインを購入するという同社のアプローチには危険がないわけではありません。これについて簡単に説明したいと思います。

1.現状

1.1 会社概要

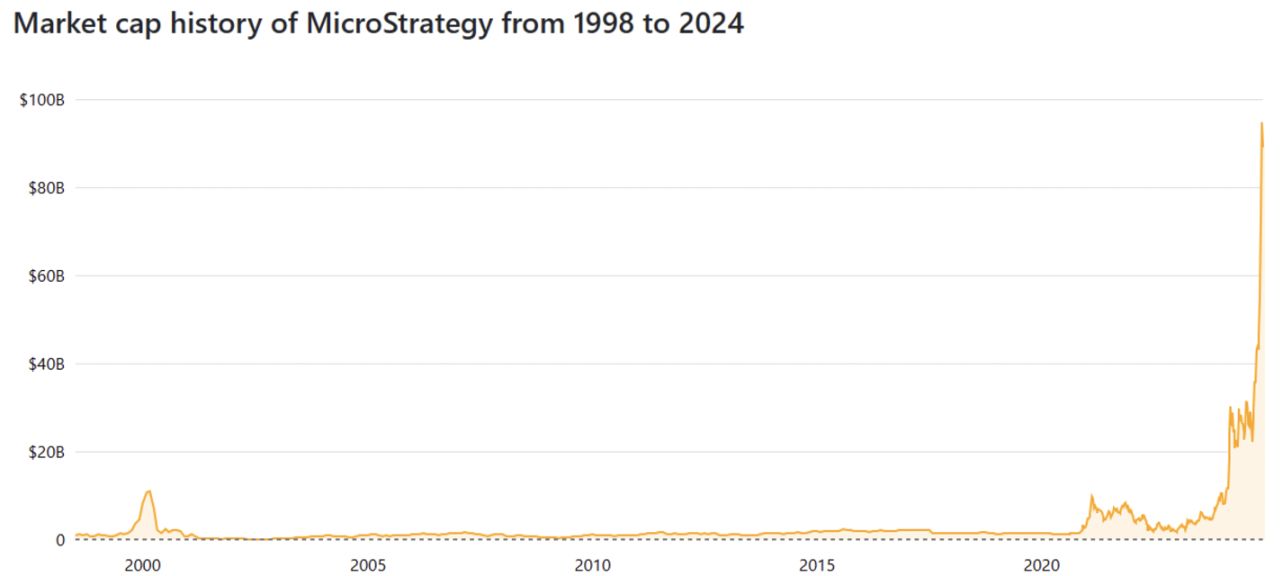

MicroStrategy は、もともと 1989 年に Michael Saylor によってビジネス インテリジェンス企業として設立されました。同社は創業当初、分析ソフトウェアに重点を置いていましたが、テクノロジーの進歩に伴い、最終的にはモバイル アプリやクラウド サービスにも拡大しました。

出典: Companiesmarketcap.com

同社は 1998 年に株式を公開し、初期評価額は約 10 億ドルでした。ドットコムバブル時の一時的な急騰を除けば、MicroStrategyの時価総額は10億ドル前後で推移しており、2020年の時点では比較的パッとしない銘柄に留まっていた。しかし、2020 年 8 月 11 日、MicroStrategy が公開企業として初のビットコインの購入を発表したときにすべてが変わりました。それ以来、同社は BTC の保有量を増やし続け、自社の市場価値を飛躍的に成長させ、現在では約 900 億ドルとなっています。

1.2 資金はどこから来たのですか?

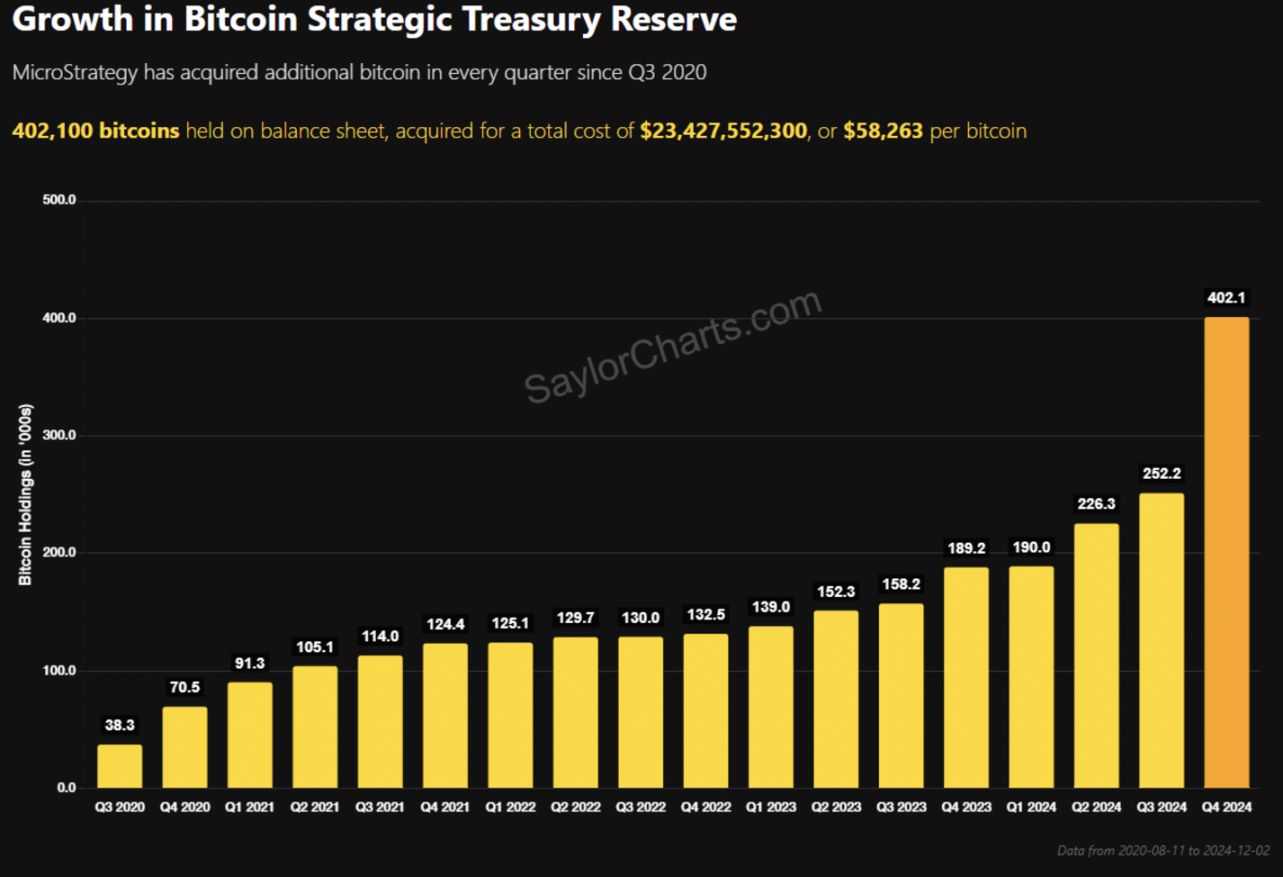

出典: SaylorCharts

MicroStrategy は合計 402,100 BTC を平均価格 58,263 ドルで購入しました。これはビットコイン総供給量 2,100 万の約 1.9% であり、これは驚異的な数字です。同社はビットコイン購入の資金を主に次の 3 つの方法で調達しています。

1.2.1 現金準備金

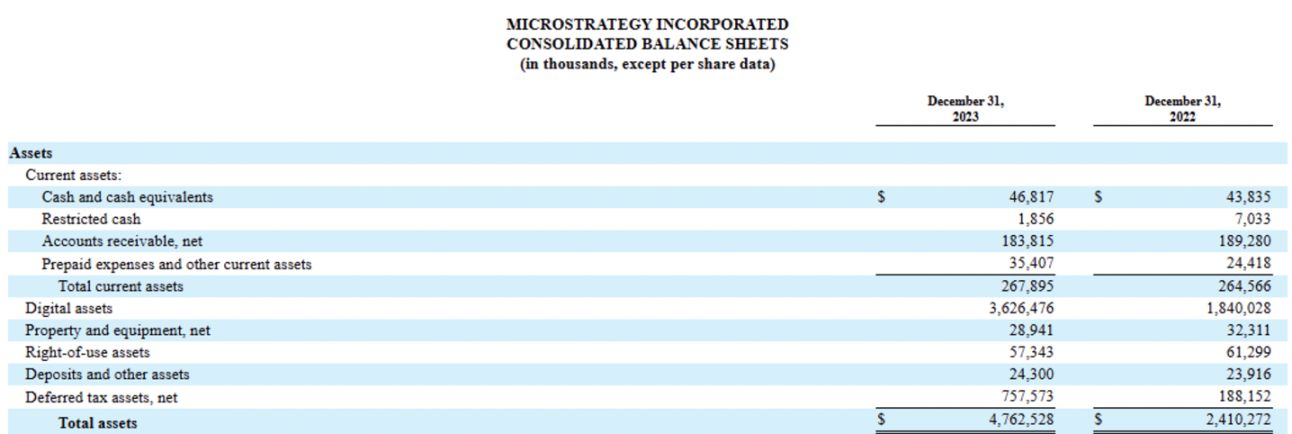

出典: SEC

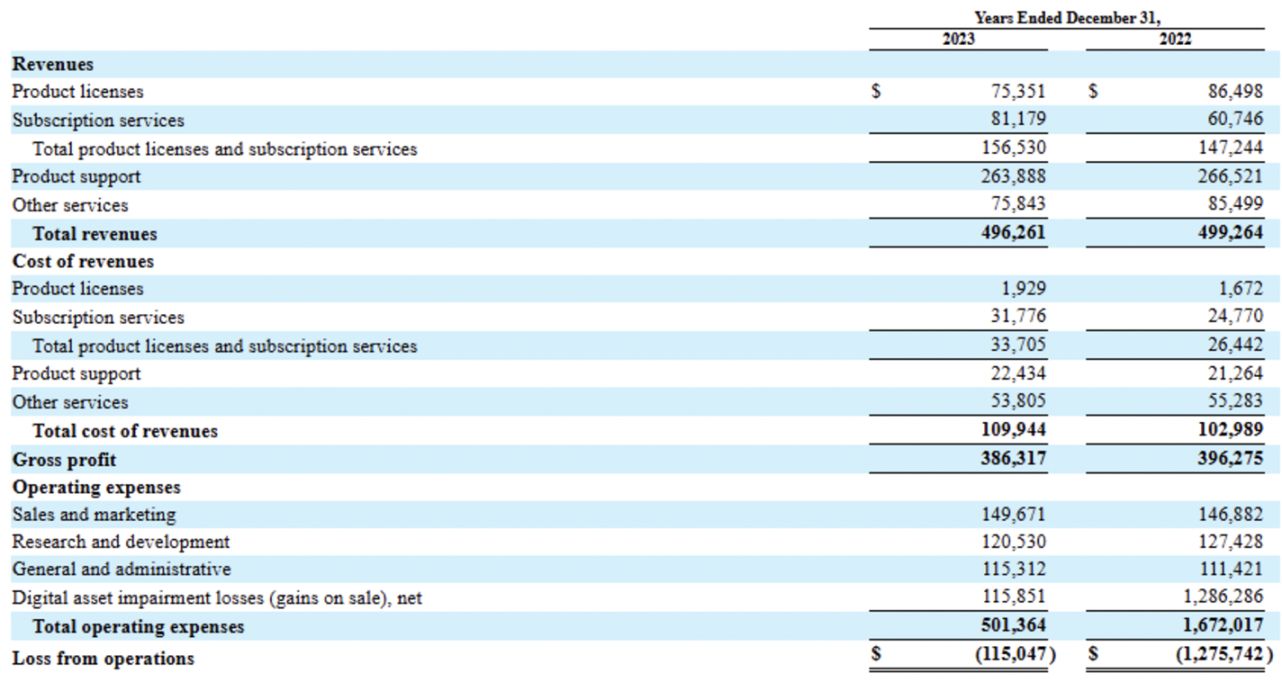

ソフトウェア会社として、MicroStrategy は製品ライセンス、サブスクリプション サービス、製品サポートを通じて収益を上げています。 10-Kレポートによると、同社の中核事業は2022年に約4億9,900万ドル、2023年に約4億9,600万ドルの収益を上げた。

コストと運営費(仮想通貨の価格変動を除く)を差し引いた後、MicroStrategyは2022年に1,050万ドル、2023年に80万ドルの黒字を計上する予定です。これらの資金は、BTC の購入や既存の負債の利息の支払いに使用できます。

1.2.2 転換社債と株式の発行

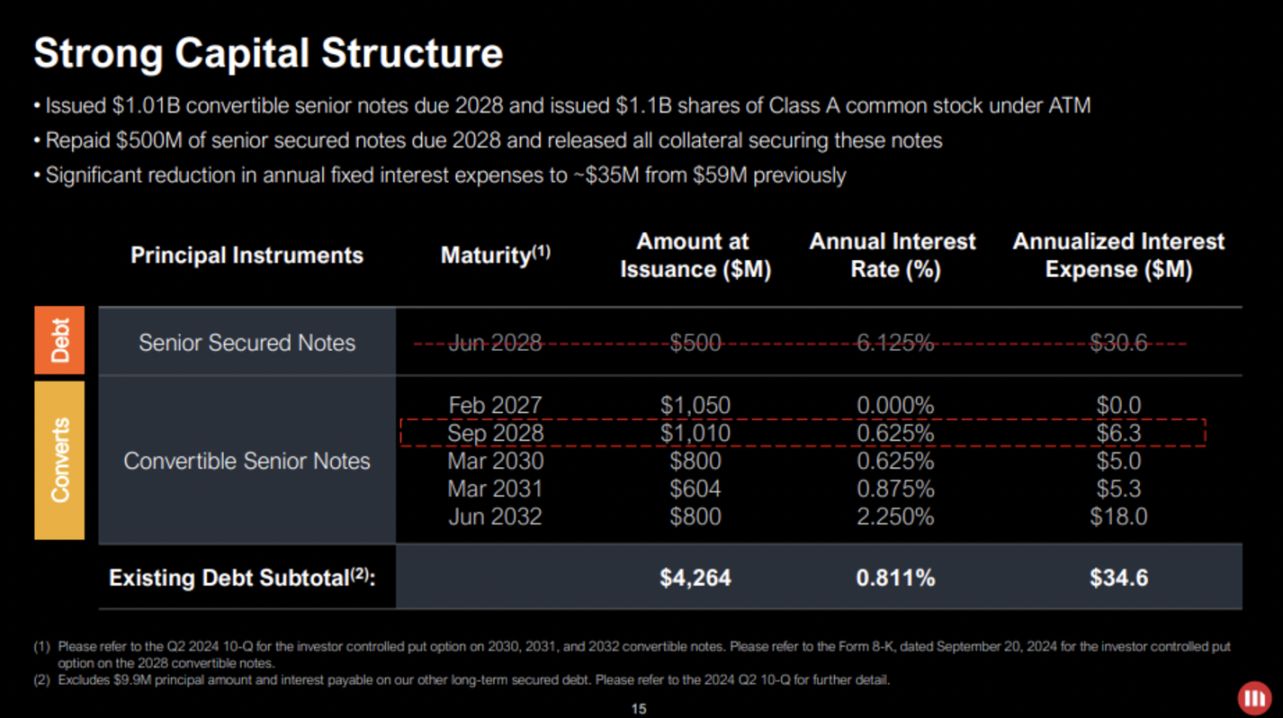

出典: MicroStrategy 2024 年第 3 四半期レポート

MicroStrategy の資本調達の主な方法は、転換社債の発行を通じてです。 2024年第3四半期の財務結果の時点で、同社はこうした債券を通じて約42億6000万ドルの負債を蓄積しており、平均年利0.811%、年間支払利息は3460万ドルとなっている。

ごく最近では、2024 年 11 月 21 日に、MicroStrategy は追加の 30 億ドルの転換社債を発行しました。これにより負債総額は70億ドル以上となる。特に、新たに発行される 30 億ドル紙幣の表面利率は 0% であり、これは金利手数料が発生しないことを意味します。その見返りとして、投資家は将来、55% のプレミアムを付けて紙幣を株式に転換することができます。

転換社債に加えて、MicroStrategy は株式売り出しも実施しています。同社は2024年の第3四半期に11億ドル相当のクラスA普通株を発行した。

MicroStrategyは今後3年間(2025年から2027年)に総額420億ドルを調達する計画を発表した。このうち210億ドルは株式発行で調達され、残りの210億ドルは債券発行で調達される。具体的なスケジュールは、2025年に各資金源から50億ドル、2026年に70億ドル、2027年に90億ドルを調達する予定だ。

1.3 いくつかの興味深い統計

MicroStrategy に関する興味深いデータと事実をいくつか紹介します。

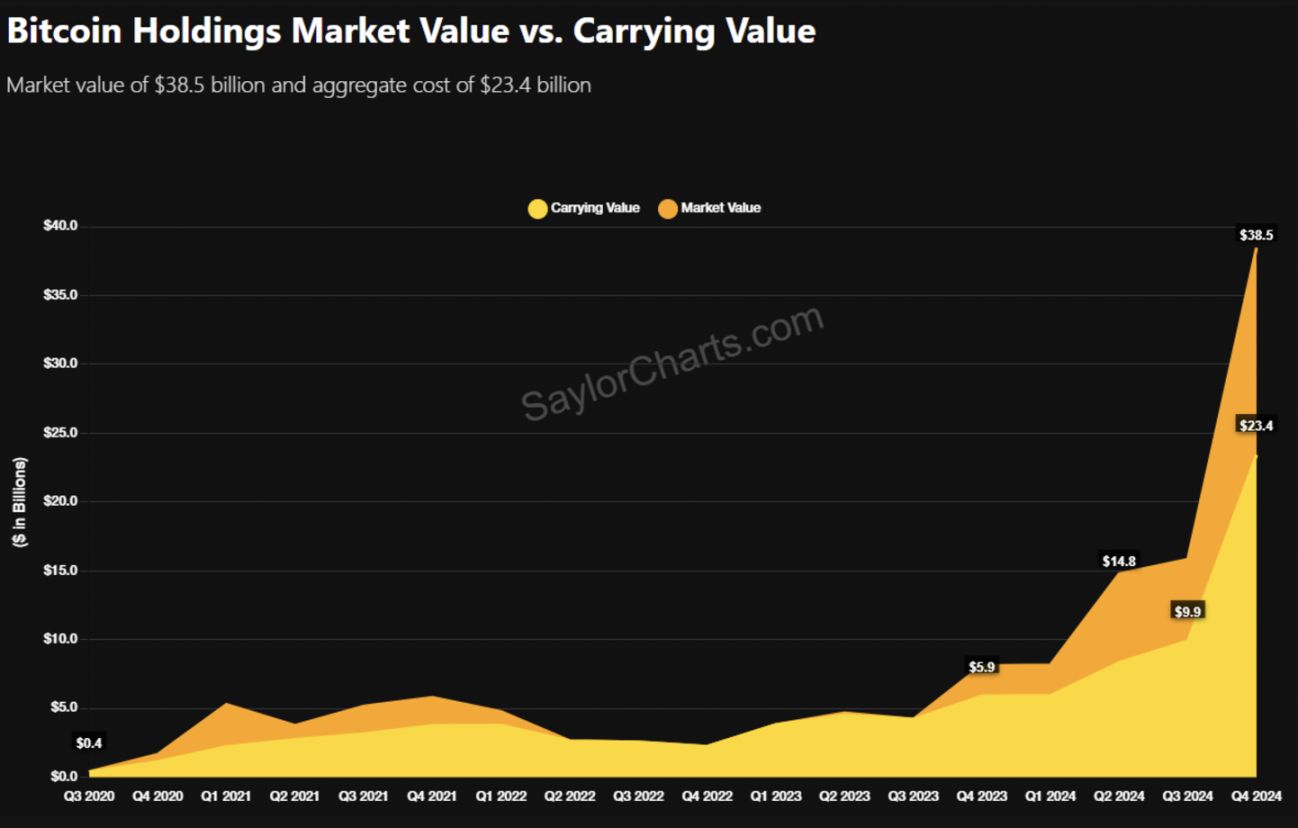

出典: SaylorCharts

MicroStrategy は平均価格 58,263 ドルでビットコインを購入し、その保有資産の市場価値は合計 385 億ドル、簿価は 234 億ドルとなり、約 150 億ドルの含み益が生じています。

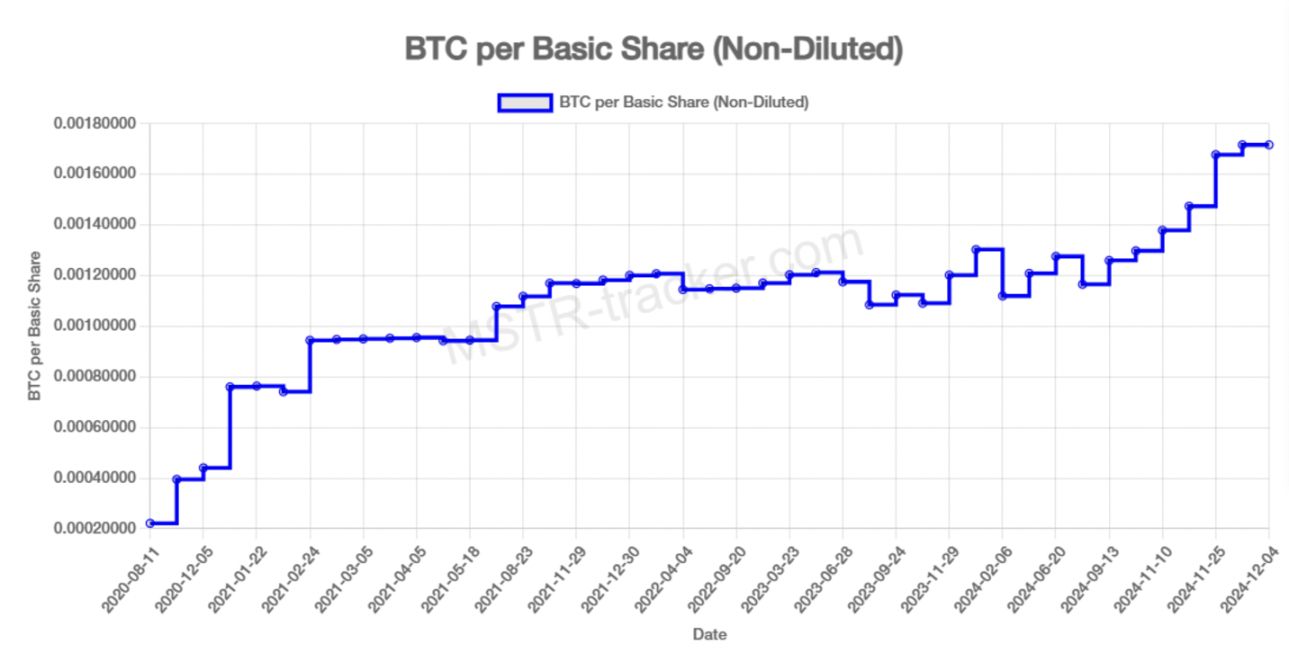

出典: MSTR トラッカー

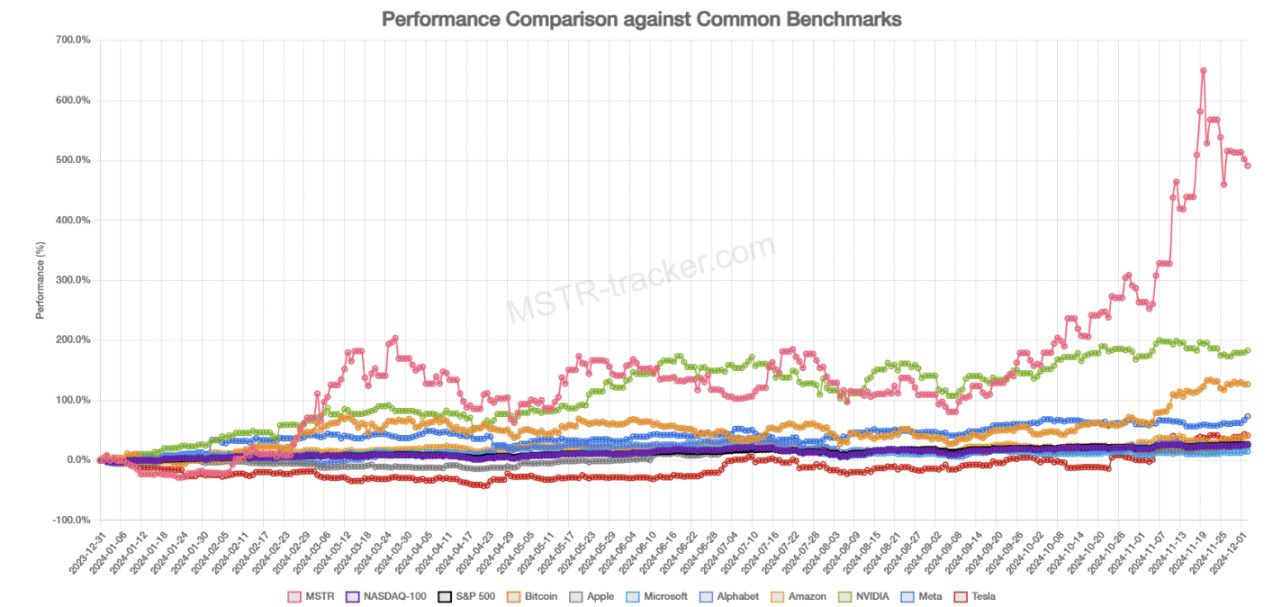

MicroStrategy の市場評価額は、ビットコイン保有額の約 2.2 倍です。この評価額の違いが、シトロンのようなファンドがマイクロストラテジー株を空売りしている理由だ。

出典: MSTR トラッカー

株式発行により株式数は増加しましたが、実際には基本株式1株あたりのBTC価格は上昇しました。これは、MicroStrategyが追加株式発行による希薄化効果を上回る速度でビットコインを購入しているためです。

2. Microstrategy は次の FTX ですか?

FTX と Terra の崩壊には構造的な問題が一因でしたが、創業者のモラルハザードも一因でした。定義上、ブラック スワン イベントは本質的に予測不可能であるため、公開されている情報に基づいて MicroStrategy 内にモラル ハザードがあるかどうかを評価することは不可能です。したがって、ここでは構造リスクの分析に焦点を当てます。

この議論のテーマは壮大に聞こえますが、MicroStrategy に含まれる構造的リスクは実際には非常に単純です。レバレッジをかけてビットコインに投資するということです。同社が株式をビットコインにのみ投資していれば、価格暴落の影響は比較的小さいだろう。

出典: MicroStrategy

ただし、2024年第3四半期のレポートで強調されているように、MicroStrategyの目標は、慎重なレバレッジを利用して可能な限り多くのBTCを取得し、株主価値を高め、ビットコイン自体を上回るパフォーマンスを発揮することです。

誰もが知っているように、レバレッジは諸刃の剣であり、レバレッジ自体に債務金利コストが伴います。レバレッジを利用して購入したBTCの価値が下落すると、企業は債務を返済するために保有する資産を売却せざるを得なくなる可能性があります。

マイケル・セイラー氏はメディアでBTCを売却するつもりはないと繰り返し述べており、これは強制清算が行われれば会社の価値に重大な影響を与える可能性があることを意味している。これにより、MSTRの株価が下落し、将来の資金調達が困難になる可能性があります。レバレッジ戦略の崩壊は、市場に大きな波及効果をもたらす可能性もあります。

MicroStrategy のレバレッジ戦略が持続可能であるかどうかを評価するために、次の 2 つの重要な側面を見ていきます。

- 金利負担

- 持続可能な変動

2.1 MicroStrategy は金利コストを制御できますか?

まず、金利コストについて考えてみましょう。最近、クーポン レート 0% で 30 億ドルの転換社債を発行したため、MicroStrategy の負債総額は約 73 億ドル、平均金利は 0.476%、年間支払利息は 3,460 万ドルとなっています。重要な問題は、MicroStrategy が利息の支払いを継続できるかどうかです。

同社の2023年10-K申請書によると、MicroStrategyはデジタル資産に加えて、その他の資産を約11億3000万ドル保有している。これは年間利息支払い額3,460万ドルを大きく上回っており、MicroStrategyが短期的に利息を支払うことに問題がないことを示唆している。

さらに、MicroStrategy は中核事業であるビジネス インテリジェンス ソフトウェアから多額の収益を上げています。しかし、懸念されるのは、収益と営業費用を差し引いた残余利益が比較的少なく、減少していることである。

さらに、MicroStrategy は中核事業であるビジネス インテリジェンス ソフトウェアから多額の収益を上げています。しかし、懸念されるのは、収益と営業費用を差し引いた残余利益が比較的少なく、減少していることである。

将来の負債の規模は無視できません。前述したように、MicroStrategy は今後 3 年間でさらに 210 億ドルの転換社債を発行する予定です。そうなると負債総額は283億ドルに増えることになる。現在の平均金利0.476%では、年間利払い額は1億3,470万ドルに達する可能性があり、長期的には支払えない額になる可能性がある。

MicroStrategy は最近、0% クーポン債を発行して金利負担を軽減しましたが、同社が今後もこの低金利債券を利用できるかどうかは依然として不透明です。この問題については、次のセクションでさらに詳しく説明します。

2.2 資金調達は将来的にも持続可能ですか?

2.2.1 投資家は今後も資金を提供し続けるのでしょうか?

出典: MicroStrategy

第一の課題は資金調達の持続可能性です。現在の仮想通貨市場の前向きな感情により資金調達が容易になっていますが、過去のデータによると、MicroStrategy は 2021 年 2 月から 2024 年 3 月までの間に転換社債を発行しませんでした。この期間は、たまたま 2021 年のビットコイン暴落から最近の市場回復までの期間です。

出典: ビトボ

決定的な証拠はありませんが、ビットコインの価格サイクルは歴史的に4年の半減期と一致しています。これは、2026年から2027年頃に弱気相場が訪れる可能性が高いことを示唆しており、BTCの長期べき乗則モデルは、この期間の潜在的な価格の下限が53,000ドルから70,000ドルであることを示唆しています。 MicroStrategyの平均ビットコイン購入価格が5万8000ドルであることを考慮すると、弱気市場では資金調達が困難になる可能性がある。

2.2.2 ボラティリティの問題

出典: MicroStrategy

ビットコインの価格に加えて、ボラティリティも転換社債による資金調達の持続可能性に重要な役割を果たします。

読者の中には、なぜ MSTR 株が純資産価値 (NAV) の 2 倍以上で取引されているのかと疑問に思う人もいるかもしれません。なぜ投資家は、クーポンレート0%で最近発行された30億ドルの転換社債優先債券の発行に参加したのでしょうか?

出典: MicroStrategy

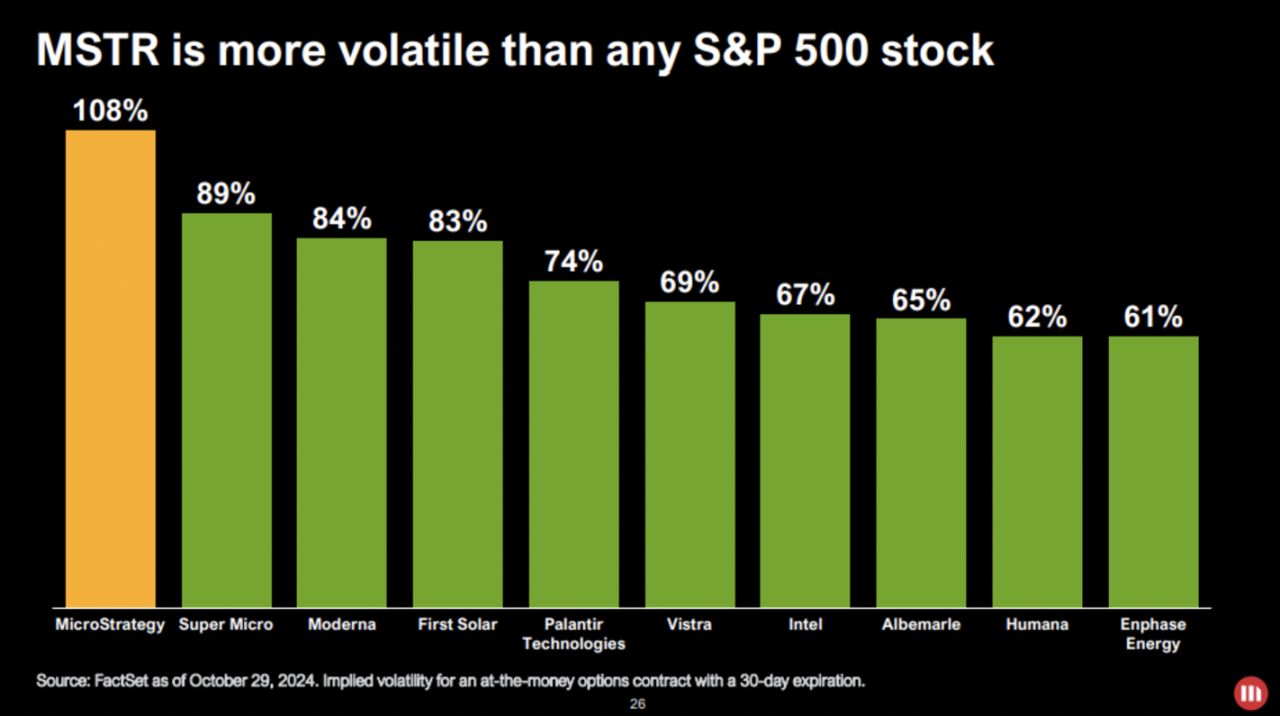

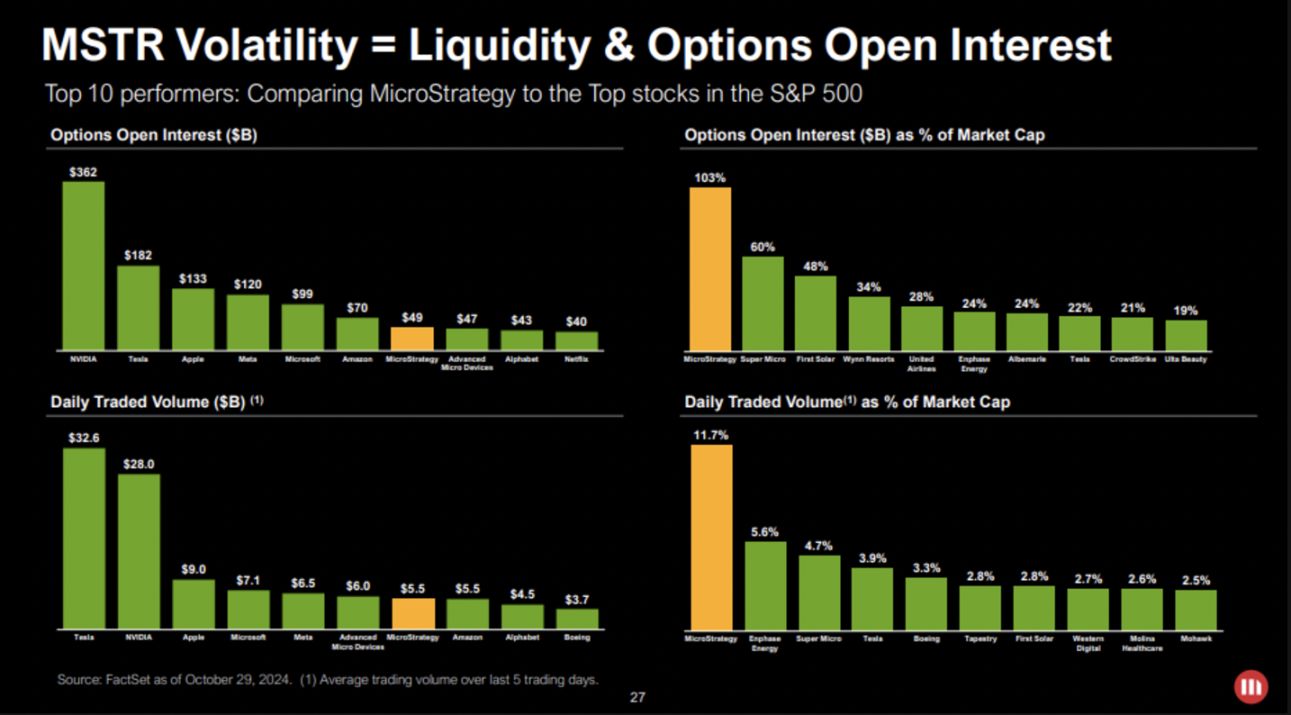

これらの問題の鍵となるのはボラティリティです。ビットコインとMSTRは他の資産と比べてボラティリティが著しく高く、投資家にとって魅力的です。 MicroStrategyは、2024年第3四半期のIRレポートの中で、自社株のボラティリティを強調しました。

高いボラティリティにより、デルタ ヘッジ、ガンマ取引、ボラティリティ アービトラージなどのさまざまな取引戦略が可能になります。

- デルタは、原資産の価格の変化に対するオプション価格の感応度を測定します。

- ガンマは、原資産の価格が変化するときのデルタの変化を測定します。

- ガンマ取引はこれらの変化を利用して市場のボラティリティから利益を上げ、より高いボラティリティを収益性の高いものにします。

出典: MSTR トラッカー

ビットコインは従来の株式よりもボラティリティが高く、MSTR はビットコインのレバレッジ購入を通じてこのボラティリティを増幅させるため、MSTR 株とその転換社債はヘッジファンドから大きな関心を集めています。この債券は単なる負債商品ではなく、保有者が特定の価格で株式に転換できるコールオプションであり、その魅力がさらに高まります。

出典: ビトボ

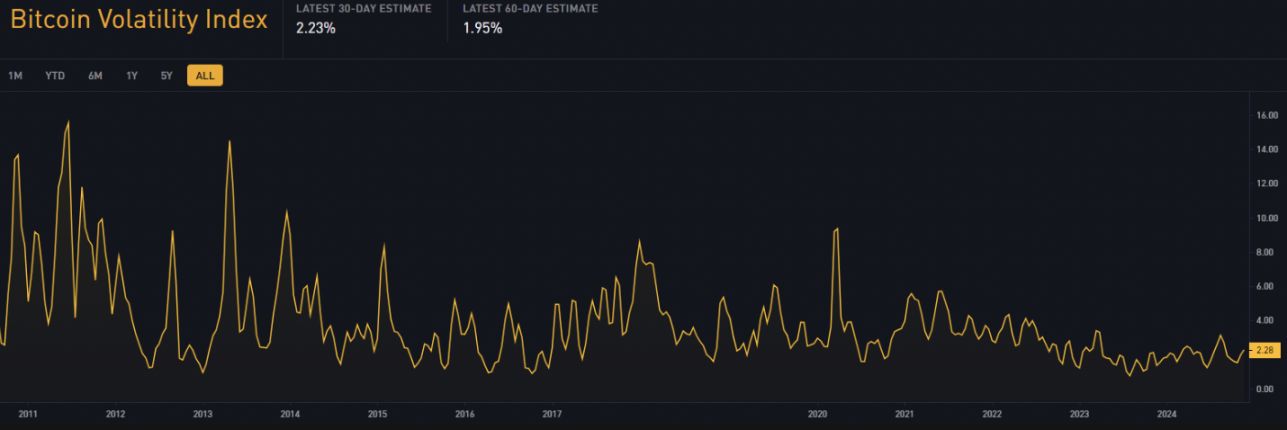

MicroStrategy が円滑な資金調達を維持するには、BTC と MSTR のボラティリティが持続する必要があります。しかし、ビットコインETFの承認や機関投資家の継続的な参入により、市場はより安定しつつあり、ボラティリティは徐々に低下しています。ビットコインのボラティリティが低下すれば、MSTRのNAVプレミアムが縮小し、株価に影響を及ぼし、転換社債の資金調達の魅力が薄れる可能性がある。

MicroStrategy が円滑な資金調達を維持するには、BTC と MSTR のボラティリティが持続する必要があります。しかし、ビットコインETFの承認や機関投資家の継続的な参入により、市場はより安定しつつあり、ボラティリティは徐々に低下しています。ビットコインのボラティリティが低下すれば、MSTRのNAVプレミアムが縮小し、株価に影響を及ぼし、転換社債の資金調達の魅力が薄れる可能性がある。

3. 結局のところ、最も重要なのは価格です

結局のところ、最も重要な要素はビットコインの価格です。仮想通貨市場が低迷していなければ、FTXはバイナンスに匹敵する大手取引所になっていたかもしれない。同様に、Curve Finance の UST プールが攻撃されていなかったら、Terra はビットコインとイーサリアムに次ぐ 3 番目に大きなネットワークになっていた可能性があります。

BTCの価格が着実に上昇し続ければ、MicroStrategyの現在の戦略は、同社と仮想通貨市場の爆発的な成長を促進するプラスのフライホイールを形成する可能性がある。しかし、BTCの価格が急落した場合、最悪のシナリオはMicroStrategyが負債を返済するために保有するビットコインを売却し、負の死のスパイラルを引き起こすことだ。

ありがたいことに、MicroStrategy の債務は無担保です。同社は以前にもビットコインを裏付けとした債券を発行していたが、2024年第3四半期まで全額返済されなかった。ビットコインが担保として残った場合、返済が困難になった場合に清算を余儀なくされ、悲惨な結果を招く可能性があります。

私の個人的な意見では、MicroStrategy は差し迫った重大なリスクに直面していないようです。金利コストは依然として管理可能であり、資本調達はこれまでのところ順調に進んでいます。しかし、今後計画されている資金調達の規模は前例のないものであり、原資産であるビットコインのボラティリティは低下すると予想されます。したがって、2025 年から 2027 年にかけてリスクレベルが高くなることが予想されます。

ビットコインの価値は急速に上昇しており、金の地位に対する挑戦者となっています。しかし、疑問は残ります。MicroStrategy は世界で最も強力な企業の 1 つになるために、持続可能な方法で BTC を購入し続けるのでしょうか?それとも、チューリップバブルの物語に囚われた、新たな警告の物語となるのだろうか?時間が経てばわかるでしょう。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

米民主党の議員、仮想通貨準備金計画の中止を要求—「国民の利益にならない」と批判

ビットコインと金価格、12年続いた上昇トレンドを割り込む — 強気相場の終焉か?

ビットコインは8万4000ドル越え、重要レジスタンス突破で強気転換となるか?

2025年の仮想通貨市場の急落 歴史上最も厳しいサイクルなのか?