a16z: ある記事ではトークンの分類を7種類に分類しています。ネットワークトークンと企業サポートトークンをどのように区別すればよいのでしょうか?

著者: Techub 選集

マイルズ・ジェニングス、スコット・デューク・コミナーズ、エディ・ラザリン、a16z

編集:グレンドン、テックブニュース

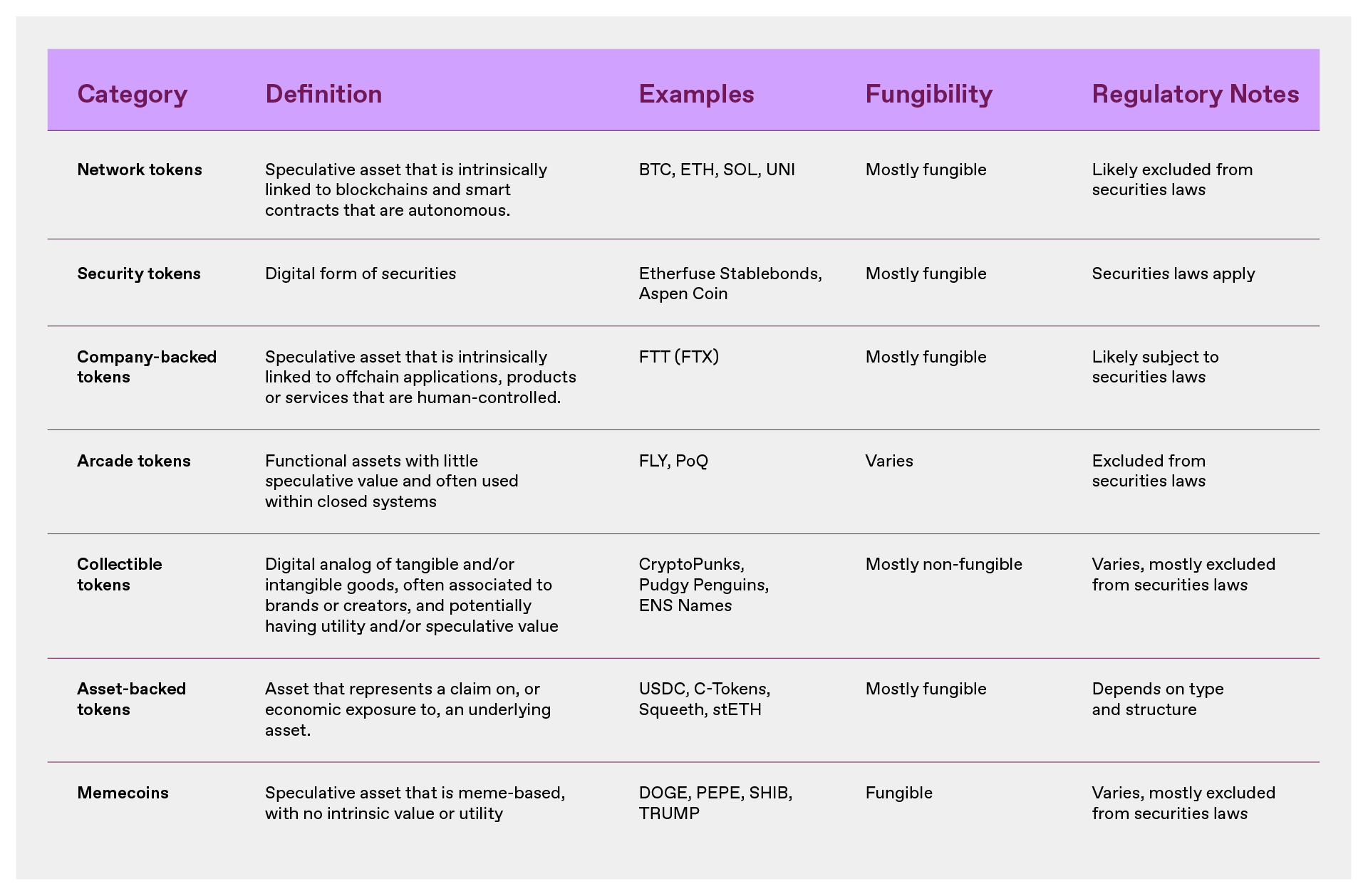

トークンベースのネットワーク モデルにおける活動と革新が進むにつれ、開発者はさまざまな種類のトークンをどのように区別するか、そしてどのトークンが自社のビジネスに最適であるかを考えています。同時に、消費者と政策立案者は、アプリケーションにおけるブロックチェーン トークンの役割とリスクをより深く理解しようとしています。トークンのカテゴリを整理するために、この記事では、開発者が最も一般的に構築する 7 種類のトークン (ネットワーク トークン、セキュリティ トークン、企業支援トークン、アーケード トークン、収集トークン、資産支援トークン、ミームコイン) を理解するための定義、例、分類フレームワークを提供します。

トークンの本質は、真のデジタル所有権を実現することです。より正確に言えば、ブロックチェーンは、共有台帳を管理する個々のコンピューターのネットワークで構成された分散型コンピューターであり、事実上「 クラウド内のコンピューター 」です。トークンは、数量、権限、その他のメタデータを追跡するこれらの台帳上のデータ レコードです。重要なのは、これらのデータ レコードはブロックチェーンにエンコードされたルールに従ってのみ変更でき、これらのルールを使用して強制力のある権利を付与できることです。この技術的フレームワークには、設計、機能、価値、リスクに影響を与える詳細がさらに多数あります。 プログラマビリティ トークンはソフトウェアに埋め込まれているため、ほぼあらゆるもの (あらゆるデジタル形式やプロパティ レコード) を表すようにプログラムできます。つまり、トークンは、ビットコインのようなデジタル価値の保存、イーサリアムのような生産的かつ消費可能な資産、デジタルトレーディングカードやゲームアイテムのような収集品、USDCのような支払いステーブルコイン、さらにはデジタル化された株式として設計できるということです。権利と流通属性 トークンの中には、さまざまな権利(投票権や経済的権利など)を付与するものもあれば、製品やネットワーク サービスの使用のみを許可するものもあります。一部のトークンはユーザー間で自由に譲渡できますが、他のトークンは制限されています。一部のトークンは代替可能で、すべてのユニットが同等であることを意味しますが、他のトークンは代替不可能で、固有の個人資産(トレーディング カードやモナ リザのような唯一無二のもの)を表します。これらの設計上の選択は、トークンが価値の保存や交換の手段として適切かどうか、固有の機能や経済的価値を備えた生産的な資産であるかどうか、あるいは本質的に価値のない投機的な手段であるかどうかを決定するため重要です。同時に、トークンの特性もその法的特徴に直接影響します。したがって、ブロックチェーン プロジェクトの開発者、投資家、またはトークンを使用する一般ユーザーであっても、トークンの種類を理解することが重要です。Memecoin とネットワーク トークンを混同しないでください。この記事は、投資家がこの混乱を解消できるようにすることも目的としています。

ネットワーク トークンは、ブロックチェーンまたはスマート コントラクト プロトコルのプログラムされた機能に本質的に結び付けられており、その価値はそこから生まれます。ネットワーク トークンには、多くの場合、ユーティリティが組み込まれており、ネットワークの操作、コンセンサスの達成、プロトコルのアップグレードの調整、ネットワーク操作のインセンティブ付与などに使用できます。これらのトークンが関連付けられているネットワークには通常 (ほとんどの場合はそうあるべきですが)、トークンの価値を高める 経済的メカニズム が含まれています。これには、ネットワークにサービスを提供するためにインフレ圧力や デフレ 圧力を導入するための、プログラムによる買い戻し、配当、トークンの作成(「蛇口」)または破壊(「シンク」)によるトークン総供給量へのその他の変更が含まれます。ネットワーク トークンは、商品や証券と同様の信頼依存関係を持つことができます。これを認識して、SEC の 2019 年フレームワーク と FIT21 は どちらも、基盤となるネットワークの分散化によってこれらの信頼依存性が緩和される場合、ネットワーク トークンは米国証券法から除外されると規定しています。分散化の本質は、システムが人間の制御(個人、企業、または管理チーム)なしで動作できることです。ネットワーク トークンは、 新しいネットワークの作成をブートストラップしたり 、ネットワークの所有権または制御をユーザーに配布したり、ネットワークが継続的かつ安全な運用を自己資金で賄えるようにしたりするのに最適です。ネットワーク トークンの例としては、BTC、ETH、DOGE、SOL、UNI などがあります。 Uniswap や Aave などのスマート コントラクト プロトコルのコンテキストでは、ネットワーク トークンは「プロトコル トークン」または「アプリケーション トークン」と呼ばれることもあります。

企業が支援するトークンは、本質的に、企業 (またはその他の中央集権型組織) が運営するオフチェーン アプリケーション、製品、またはサービスに結び付けられています。このようなトークンの価値は、本質的に中央集権的な組織の継続的な運営に依存しているため、そこから生まれます。ネットワーク トークンと同様に、企業が支援するトークンはブロックチェーンとスマート コントラクトを使用する場合があります (例: 支払いを容易にするため)。しかし、それらは主にネットワークの所有権ではなくオフチェーン操作に関連しているため、企業はその発行、有用性、価値を一方的に制御できます。 「カジノ トークン」(後述)と同様に、企業が支援するトークンには独自のユーティリティが組み込まれていることがよくあります。しかし、「カジノトークン」とは異なり、企業が支援するトークンは投機的なものである。これらの特性を考慮すると、企業が支援するトークンは、従来の証券のように保有者に明示的な権利、所有権、または利益を与えるものではありませんが、証券と同様の信頼依存性を持ちます。つまり、その価値は、個人、企業、または経営陣によって管理されるシステムに本質的に依存します。したがって、企業が支援するトークン自体は証券ではありませんが、そのようなトークンが投資を引き付けると、その取引は米国の証券法の対象となる可能性があります。企業が支援するトークンは合法的なカテゴリーになる可能性がある。しかし、歴史的には米国では主に証券法を違法に回避するために使用され、企業が管理するアプリケーション、製品、またはサービスへの投資を誘致し、おそらくその企業の株式または利益の代わりとして機能してきました。企業が支援するトークンの例としては、FTX 取引所の利益権として機能する FTT や、クラウド サービス プロバイダーが、保有者がクラウド サービスにアクセスし、そのようなサービスからのオンチェーン収益の一部を受け取ることを可能にするトークンを発行することが挙げられます。さらに、BNB は、Binance Smart Chain の立ち上げとともにネットワーク トークンへと進化した、企業が支援するトークンの典型的な例でもあります。企業が支援するトークンは、「スタートアップ トークン」と呼ばれることもありますが、オフチェーン アプリケーションへのリンクがあるため、「アプリ トークン」と呼ばれることもあります。そうなると、ネットワーク トークンと企業が支援するトークンの違いは正確には何でしょうか?

ネットワーク トークンと企業が支援するトークンを区別するのは簡単ではありません。どちらのタイプのトークンも有用性があり、ブロックチェーンのオンチェーン機能と企業のオフチェーン操作から何らかの価値を引き出す可能性があるためです。しかし、それらを区別する必要があります。ネットワーク トークンと企業が支援するトークンは、保有者に非常に異なるリスクをもたらすため、適用法に基づいて異なる扱いを受ける必要があります。それで、境界線はどこにあるのでしょうか?ネットワーク トークンと企業が支援するトークンを区別する唯一の重要な特徴は、ネットワーク トークンの価値が主にブロックチェーンまたはスマート コントラクト プロトコルから派生していることです。この機能は、これらのシステムが自律的かつ分散的に動作し、人間の介入や制御を必要とせず、重要なものとなります。このため、ブロックチェーン ベースのネットワークは真にオープンなものになります。システムの ネットワーク効果は オンチェーンでキャプチャされ、トークン保有者に帰属し、これらのネットワーク効果は原則として誰でもアクセスして拡張できます。代わりに、企業が支援するトークンは、主にオフチェーン システムまたは自律的に動作できないソース、つまり人間の介入と制御を必要とする集中型システムから価値を引き出します。この相関関係は通常は明白で、たとえばトークンの価格がオフチェーンのアプリケーション、製品、またはサービスの利益に結びついていたり、トークンがこれらのシステムで有用であったりします。しかし、それは暗黙的なものである可能性もあります。たとえば、実際には使用されないが、会社のブランドに付随するトークンは、会社がそれに価値を付与することを示唆する可能性があります。いずれの場合でも、トークンが自律的に動作しないシステムに本質的に結び付けられており、その価値が主に(または期待されて)そのシステムから得られる場合、それは企業が支援するトークンです。自律性が欠如しているため、関連するネットワークは(一見公開されているように見えても)実際には閉じられており、これは単一の企業によって管理される Web2 ソーシャル ネットワークと同様です。そのため、トークンのネットワーク効果は、最終的にはユーザーではなく、システムを管理する企業に属します。ネットワーク設計のオープン性の違い (クローズド vs. オープン) は、実際の経済的および規制上の結果をもたらします。

- ネットワーク トークンは、誰も制御できないオープン ネットワークに関連付けられているため、商品に似ています。つまり、単一の当事者がトークンに関連するリスクを一方的に影響を与えたり生み出したりできない方法で動作します。信頼への依存がなくなることで、ネットワーク トークンは証券と区別されます。ネットワークがその機能(プログラムによる 買い戻しやトークンの破棄 など)を通じてトークンに価値を向ける場合、信頼性のなさという特徴はさらに強化されます。

- 企業が支援するトークンは、証券と同様の信頼関係を持っています。つまり、トークンの価値が単一の組織によって管理されるクローズド ネットワークから派生している場合、その組織はトークンの期待価値を一方的に変更できます。たとえば、管理主体はトークンの目的を任意に変更したり、トークンを追加発行したり、さらにはシステム全体をシャットダウンしたりすることも可能です。これは、トークンを裏付ける企業に投資する際には証券法が適用されるべきであることを示唆しています。

この違いをさらに説明する典型的なケースが 2 つあります。

- ETH は典型的なネットワーク トークンです。これにより、保有者は Ethereum ネットワーク上で取引を行うことができ、保有者にネットワークに対する経済的権利が与えられます。ネットワークは分散化されており、自律的に実行されます(特定の人物または管理チームが制御することはありません)。したがって、米国 SEC は、証券法は ETH には適用されないと明確に判断しました。

- FTT は典型的な企業が支援するトークンです。その価値は、FTX 取引所の継続的な運営に完全に依存しており、FTX 取引所自体は企業によって運営および管理される集中型取引所です。 FTX は取引所の利益の一部を使って FTT を買い戻し、その経済的価値を高めています。したがって、FTT は本質的に FTX の利益権益であり、その使用と価値は FTX によって管理されるため、証券法の対象となる必要があります。

ただし、2 つの極端なケースの間に位置するトークンの場合、状況は複雑になる可能性があります。しかし、トークンがネットワーク トークンであるか、企業が支援するトークンであるかを判断するには、通常、次の 3 つの質問に答えることで結論を導き出すことができます。1. システムのネットワーク設計はオープンですか? 2. システムのネットワーク効果はプロトコルとトークン保有者に利益をもたらすでしょうか? 3. システムにより、プロトコルとトークンの保有者は独立して価値を獲得できるようになりますか?上記のすべての質問に対する答えが「はい」であれば、理論上は、最初の開発チームが離脱しても、システムは(機能が制限されるものの)引き続き動作することができます。これは、システムが制御されなくても動作できることを意味するため、非常に重要です。初期の開発チームが通常はフロントエンドの Web サイトとオフチェーン ルーティング ソフトウェアを運用しているにもかかわらず、分散型取引所 (DEX) プロトコル関連のトークンのほとんどがネットワーク トークンであるという事実など、他の例もこれらの概念を説明するのに役立ちます。その理由は次のとおりです。

- DEX プロトコルは通常オープン ネットワークであり、あらゆる開発者 (初期チームだけでなく) がプロトコルに基づいてフロントエンドの Web サイトやルーティング ツールを構築できます。

- DEX の流動性などの主要な機能は、開発チームではなくプロトコル自体によって制御されます。

- プロトコルに組み込まれた経済的メカニズム(「手数料スイッチ」など)により、トークン保有者に価値が独立して流れるようになり、最初のチームが運営を停止した場合でもシステムが継続できるようになります。

ゲームを例にとると、ほとんどの Web3 ゲームは完全にオンチェーンで実行されているわけではありません (サーバーなどのオフチェーン サービスに依存しています) が、コア アセット (小道具、キャラクターなど) がオンチェーンで発行され、単一の当事者によって制御されていない限り、システムは依然としてオープン ネットワークと見なすことができます。プロトコルがトークンに価値が流れることを可能にする経済メカニズムを設計している場合(たとえば、オンチェーン取引手数料の分配を通じて)、そのトークンはネットワーク トークンです。対照的に、Apple が App Store トークンを開始したらどうなるか想像してみてください。トークンを保有するユーザーはアプリストアで割引を受けることができ、またトークンを使ってアプリケーションの支払いも行うことができ、アプリストアはスマートコントラクトを通じてトークン保有者に利益を分配します。しかし、ブロックチェーン技術を使用しているにもかかわらず、そのトークンの価値は依然としてAppleが管理するクローズドシステム(App Store)に完全に依存しており、ブロックチェーンを使用することで、第三者がAppleのネットワーク効果を利用して、そのシステム内に競合するアプリストアを設立することはできません。さらに、その価値はAppleが管理する独自のオフチェーン製品やサービス(App Store)から生まれ、オンチェーンのプログラム的な経済メカニズムがあったとしても、Appleがストアを閉鎖すると、トークンの価値はゼロに戻ります。そのため、このようなトークンのリスク プロファイルは株式のリスク プロファイルに近く、ネットワーク トークンとは異なり、証券法の対象となる可能性があります。

セキュリティ トークン はデジタル形式の証券を表し、従来の証券 (会社の株式や社債など) である場合もあれば、有限責任会社の利益に対する利息、アスリートの将来の収益の一部、さらには 将来の訴訟和解金に対する証券化された権利の 提供などの特別な機能を備えたものである場合もあります。証券は一般的に、保有者に特定の権利、所有権、または利益を与え、その発行者は通常、資産のリスク に影響を与えたり構造化したりする 一方的な権限を持ちます。米国証券取引委員会(SEC)が証券法を近代化してオンチェーン取引を許可すると予想されており、トークン化される証券の数と種類は増加すると予想され、証券市場の効率性と流動性が向上する可能性があります。しかし、このカテゴリーが拡大しても、デジタル証券は依然として米国の証券法の対象となります。セキュリティトークンは、商業企業の資金調達に使用されてきました。セキュリティ トークンの例としては 、Etherfuse Stablebonds や、The St. Regis Aspen Resort の部分所有権である Aspen Coin などがあります。

「カジノ トークン」とは、具体的には、システム内で実用性を提供し、投資目的には使用されない「クローズド シナリオ内の機能トークン」を指します。このようなトークンは、ゲーム内のデジタルゴールド、メンバーシップ プログラムのロイヤルティ ポイント、デジタル製品やサービスと引き換えられるポイントなど、デジタル経済における通貨としてよく使用されます。重要なのは、カジノ トークンは、投機を抑制するために特別に設計されているという点で、セキュリティ トークン、ネットワーク トークン、および企業が支援するトークンと異なることです。たとえば、これらのトークンには、供給量に上限がなく(つまり、無制限に発行できる)、譲渡性が制限されている場合があります。また、使用しないと期限切れになったり価値が失われたり、発行したシステム内でのみ金銭的価値と有用性を持つ場合もあります。重要なのは、金銭的な利益を提供、約束、または暗示するものではないということです。カジノトークンは投資商品としては適していないため、一般的に米国の証券法の対象にはなりません。そのため、カジノ トークンは、トークン価値の上昇から利益を得るのではなく、発行者がデジタル経済の金融政策を制御し (つまり、中央銀行として機能し)、安定したトークン価値を維持することによって経済的利益を得るデジタル経済における通貨として使用するのが最適です。一例としては、Blackbird レストラン ネットワークのロイヤルティおよび支払いトークンである FLY があり、もう 1 つの例としては、ゲーム内資産である Pocketful of Quarters があります。カジノトークンのコンセプトを非常によく体現しています。カジノ トークンは、「ユーティリティ トークン」、「ロイヤルティ トークン」、または「ポイント」と呼ばれることもあります。

収集可能なトークンは、有形または無形の商品の所有権を記録することで、その価値、有用性、または重要性を獲得します。たとえば、収集可能なトークンには、芸術作品、音楽、文学作品のデジタルシミュレーションまたは表現、コンサートチケットなどの収集品または商品、クラブやコミュニティのメンバーシップ、デジタル剣や メタバースの土地 の区画などのゲームまたはメタバースの資産などがあります。これらのトークンは通常、代替不可能であり、多くの場合実用性があります。たとえば、収集可能なトークンは、イベントのライセンスやチケットとして機能したり、ビデオゲームで使用したり(たとえば、剣を表す)、知的財産に関連する所有権を提供したりすることができます。収集可能なトークンは通常、完成品または製品に結び付けられており、第三者の努力に依存しないため、通常は米国の証券法の対象にはなりません。収集可能なトークンは、有形または無形の商品の所有権を伝えるのに最適です。多くの(すべてではありませんが)「NFT」製品はこのカテゴリに分類されます。例としては、デジタルアートやその他のメディアの所有権を伝達する NFT、CryptoPunks や Bored Apes などのプロフィール写真 (「PFP」)、その他の仮想ファッションやブランド商品、ゲームアイテム、アカウント記録または識別子 ( ENS ドメイン など) などが挙げられます。一部の収集可能なトークンは、物理的な製品に直接リンクされており、Pudgy Penguins のおもちゃや Generative Goods トレーディング カードのように物理的な製品体験のデジタル拡張を提供するものや、NFT イベント チケットや BAXUS のワイン NFT のように物理的な商品のデジタル表現を提供して簡単に追跡および/または交換できるようにするものがあります。

資産担保トークンは、1 つ以上の基礎資産に対する請求権または経済的エクスポージャーから価値を得ます。これらの原資産には、現実世界の資産(商品、法定通貨、証券など)またはデジタル資産(暗号通貨や流動性プールの権利など)が含まれる場合があります。資産担保トークンは、全額または一部を担保することができ、価値の保存、ヘッジ手段、またはオンチェーンの金融プリミティブとして機能するなど、さまざまな目的に使用できます。ユニークな商品(デジタルアート、ゲーム内アイテム、イベントチケットなど)の所有権から価値が生まれる収集可能なトークンとは異なり、資産担保型トークンは金融商品のように機能し、担保、価格固定、償還権から価値が生まれます。ただし、資産担保トークンの規制上の取り扱いは、その構造と目的によって異なります。法定通貨に裏付けられたステーブルコインなどの一部のトークンは、一般的に米国の証券法の対象とならない。特定のデリバティブトークンなどの他のトークンは、投資契約または先物のような手段を表す場合、証券または商品として規制される可能性があります。資産担保トークンには、次のような多くの使用例があります。

- ステーブルコイン: 通貨または資産に固定されている。

- デリバティブトークン: 原資産または財務ポジションへの合成エクスポージャーを提供します。

- 流動性プロバイダー (LP) トークン: 分散型金融 (DeFi) プロトコル内のプールされた資産に対する請求を表します。

- デポジット受領トークン: ステークまたはエスクローされた資産を表します。

最も一般的な例としては、USDC(法定通貨に裏付けられたステーブルコイン)、Compound の C トークン(LP トークン)、Lido の stETH(流動性ステーキング トークン)、OPYN の Squeeth(ETH の価格を追跡するデリバティブ トークン)などが挙げられます。

ミームコインは、本来の有用性や価値を持たないトークンであり、通常はインターネットミームやコミュニティ主導の運動に関連付けられており、ネットワーク、企業、またはアプリケーションとの基本的なつながりはありません。 Memecoin の価格は完全に投機と関連する市場原理によって左右されるため、操作されやすい傾向があります。それらの主な特徴は、本質的な目的がないこと(目的があれば、もはやミームコインではない)、実用性の欠如、そしてその結果としてのゼロサム性とボラティリティです。 Memecoin は一般に 米国証券法の適用を免除されています が、詐欺防止法および市場操作法の対象となります。最も典型的な例は、PEPE、SHIB、TRUMP です。

すべてのトークンが上記の 7 つのカテゴリのいずれかにきちんと当てはまるわけではありません。開発者は定期的に新しいモデルを繰り返して実験しています。たとえば、ソーシャル トークンやレピュテーション トークンは、投資できない場合は「カジノ トークン」に似たものになる可能性があり、中央集権的な発行者によって管理されている場合は、企業が支援するトークンに似たものになる可能性があります。トークンは、特性が変化したり、新しい機能が追加されたりすると、あるカテゴリから別のカテゴリに進化する可能性があり、分類が難しくなります。しかし、これらのカテゴリを区別する定義的な特性は、価値蓄積の予想される源泉であり、次のフローチャートはこれを説明するのに役立ちます。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

神宇:「312」事件以来、資産は数十倍に増加し、ビットコインの蓄えが最大の富の源泉となっている

ETHを安く買って高く売るクジラ/機関投資家は1時間前にさらに10,003 ETHを追加し、1,865万ドル相当となった。

エルサルバドルとパラグアイ、歴史的な仮想通貨規制協定を締結

意見: AIエージェントは暗号通貨の歴史における古い物語の償還である