宏觀經濟數據與比特幣價格的多層次影響?!(下)

前言

在上周的周報中,介紹了在宏觀經濟數據的角度下,會有哪些因素影響到比特幣的價格表現。而宏觀經濟數據在分類上有許多種,參考的面向也非常多樣,例如從供給面出發的勞動力市場數據,或是經濟增長、通膨率、消費者信心指數等等。

在考慮了比特幣在風險性資產中的特殊地位(因為市場周期調性不同導致比特幣可能會轉換至避險性資產),筆者在上篇文章中,將影響比特幣價格的宏觀數據分為兩個層次。

第一層次為流動性因素,第二層次為預期與情緒性的因素。並著重討論了流動性因素當中的美國市場淨流動性指標與 M2 Supply 。

本篇將接續分析預期與情緒性因素當中較為關鍵的數據與指標,提供給讀者更清晰的參考邏輯。

原文作者:DA Studio

預期與情緒性因素

在此因素當中,只要是能夠帶來預期性或是催化市場情緒,導致價格影響的數據與指標,筆者都會歸類在此。好比 GDP 增長率、消費者信心指數、製造業和非製造業 PMI ,甚至是利率點陣圖、FOMC 會議的發言等等。但回歸美聯儲的最主要任務:「物價穩定與就業最大化。」鑒於這兩個主要目標,因此在預期與情緒性因素的部分將會著重在與物價息息相關的通膨率及關乎就業狀況的勞動力市場數據。

通脹率

通貨膨脹率(通脹率)是衡量一國或地區內物價總水平隨時間變動的速度,相較於通縮,聯準會與市場的參與者們往往更在意的是通脹情況。原因在於大部分的正常經濟活動發展的情況下,考量了貨幣供給、生產率和技術進步、貿易發展等等多項條件,大多數的經濟體皆是呈現溫和的通貨膨脹。

因此通脹率對於總體經濟的影響相當廣泛,而各國的央行與貨幣政策都傾向將通脹率控制在 2% 為合理數值。目前常用的通脹率參考指摽大致上有以下幾種類型:

1. 消費者物價指數(CPI)

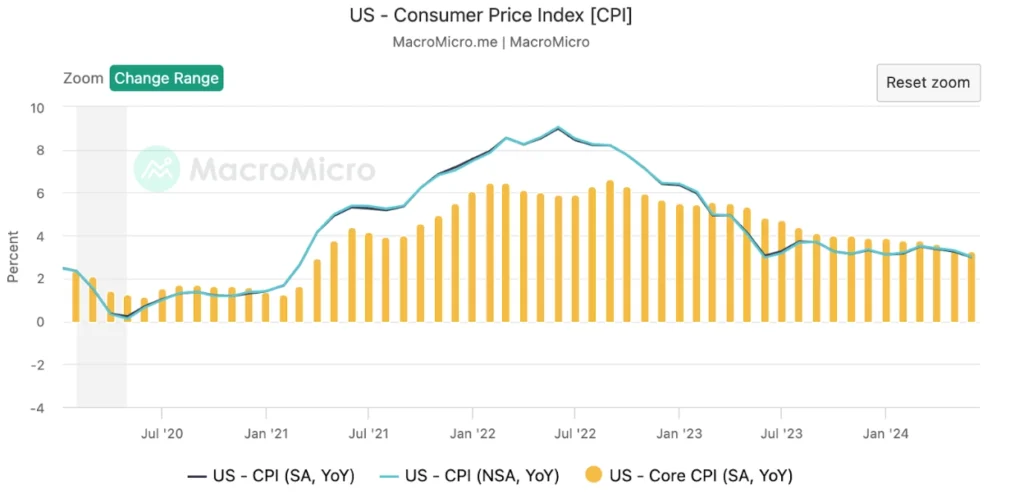

CPI 的全名為 Counsmer Price Index,衡量的是一籃子典型消費品和服務的價格變動,也是這當中最常被是做通脹率的代表性指標,代表了普通家庭購買的商品和服務的成本變化。

在媒體上時常可以看到的是 CPI 年增率與月增率,由於 CPI 為單一數值,因此衡量年度與月度的變化率才可進一步判斷物價上漲、下跌,以及通脹或通縮的情形。而美國 CPI 數據通常每個月公布一次,時間大多在每月的第二週。

作用:

- 反映居民生活成本:衡量消費者生活成本變動的主要指標。

- 指導貨幣政策:央行常依據 CPI 來制定貨幣政策,以控制通脹。

- 調整工資和退休金:用來調整工資、退休金和其他福利,使其跟上生活成本變化。

2. 核心消費者物價指數(核心CPI)

核心 CPI 是在消費者物價指數(CPI)的基礎上,剔除了波動較大的食品和能源價格,也就是我們常聽到的 Core CPI。另外讀者可能也會聽過 CPI Core Core,這部分則是在核心 CPI 的基礎上,再去排除房屋以及二手車的影響。不過筆者認為只需要參考到核心 CPI 的部分已經足夠。

作用:

- 反映長期趨勢:因為剔除波動性較大的項目,核心 CPI 更能反映物價長期變動。

- 指導貨幣政策:美聯儲更關注核心 CPI,相較於 CPI ,提供更穩定的通脹趨勢。

近四年美國 PPI 數據變動

近四年美國 PPI 數據變動

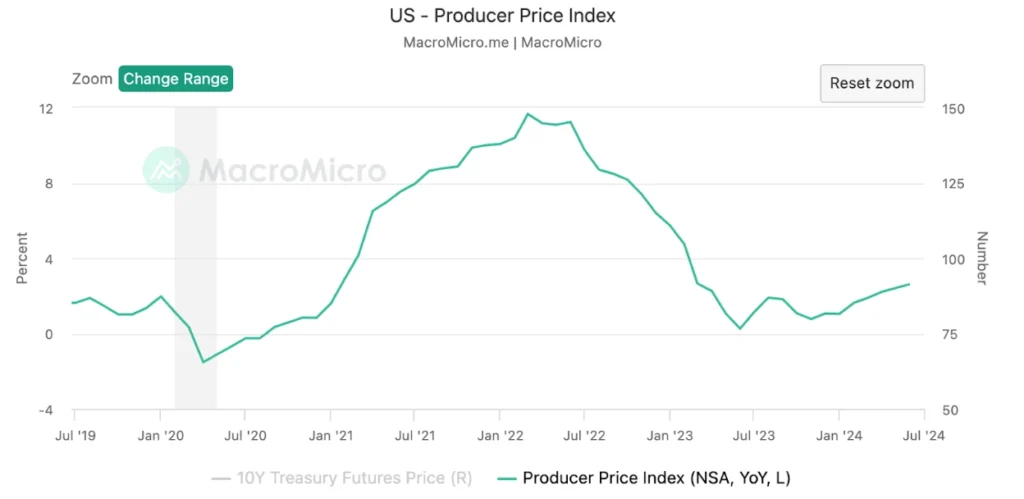

3. 生產者物價指數(PPI)

PPI 的全名為 Producer Price Index ,衡量的是企業在商品和服務生產過程中所支付的價格變動,統計的範圍涵蓋製造業、農業、礦業等多個行業的各種商品,包括原材料、半成品和最終產品。

若是 PPI 上升過快,則可能顯示出供應鏈壓力或供應短缺問題。如果 PPI 下降,則可能顯示需求不足或經濟放緩。另外,企業也可以利用 PPI 數據來制定價格策略、成本控制和預算規劃。

作用:

- 反映生產成本變動:PPI 提供生產領域成本變動情況,預示消費品價格變動趨勢。

- 預測 CPI:生產者價格變動通常會傳導到消費者價格,當 PPI上升,意味著生產者的成本增加,這些成本可能會轉嫁到消費者身上,導致消費者價格指數(CPI)的上升。因此 PPI 大多時候可以被視為 CPI 的先行指標。

近四年美國 PPI 數據變動

近四年美國 PPI 數據變動

4. GDP平減指數(GDP Deflator)

GDP 平減指數是衡量一國整體經濟中所有新生產的最終商品和服務價格變動的指標,為名義 GDP 與實質 GDP 之間的比率。

作用:

- 衡量經濟整體物價水平:不同於 CPI 和 PPI,GDP 平減指數包括所有最終商品和服務的價格變動,涵蓋了所有經濟活動中的商品和服務,提供了更好的全面性。

- 綜合評估通脹:從 GDP 平減指數可以看出更廣泛的通脹概況,有助於分析長期通膨的趨勢以及整體經濟的價格水平變動,並判斷現階段的經濟活動好壞。

註:透過世界銀行的網站可以看到各國間的 GDP 平減指數。

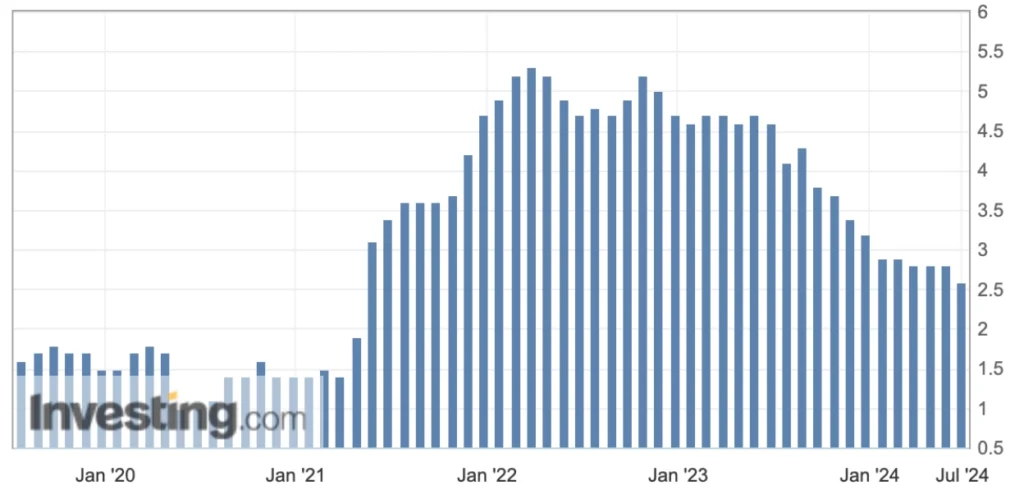

5. 個人消費支出平減指數(PCE Deflator)

個人消費支出物價指數(Personal Consumption Expenditures Price Index, PCE) 衡量的是家庭支出中所有商品和服務的價格變動,涵蓋所有消費者支出項目,包括耐用品、非耐用品和服務,比 CPI 更加廣泛。

而 PCE 平減指數則是名義個人消費支出(Nominal PCE)與實質個人消費支出(Real PCE)之間的比率,用來反映的是個人消費支出中價格變動的影響。因此相較於 PCE ,PCE Deflator更適合宏觀經濟分析,特別是需要全面了解整體價格水平變動時。

近四年美國 PCE Deflator 資料變化

近四年美國 PCE Deflator 資料變化

通膨現況分析

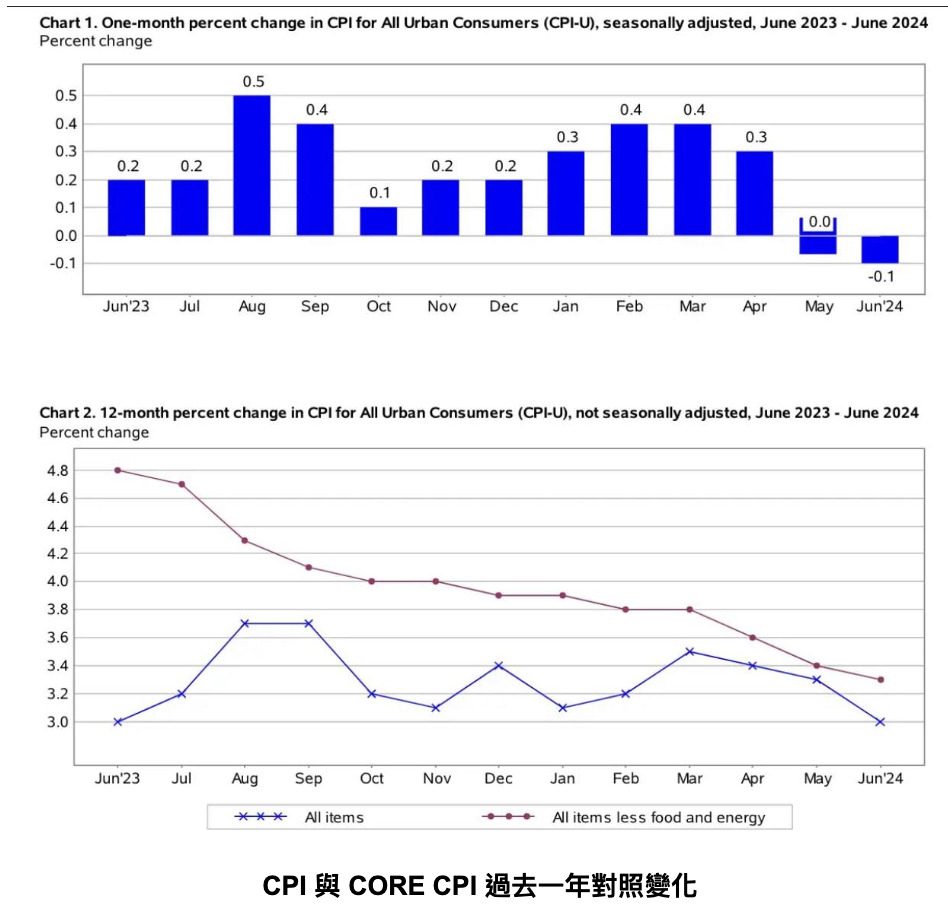

從最新的帳面數字來看,六月份的美國消費者物價指數(CPI)報告顯示,headline CPI 年增率為 3.0%,核心 CPI 年增率為 3.3%,皆低於市場預期。月增率方面,headline CPI 下降 0.06%,核心 CPI 上升 0.06%,分別為自 2022 年 7 月和 2021年 2 月以來的最低值。此外,核心商品通脹持續不存在(連續四個月負值),核心服務通脹也有大幅滑落的跡象,是自 2021 年 8 月以來的最低。

更重要的是,聯準會一直在意的,與住房相關的通膨,像是屋主等租金通脹、超級核心服務通脹分別都創下自 2021 來的新低。租金和屋主等值租金幾乎回到疫情前水平,有助於整體通膨回落。另外在聯準會主席鮑威爾最近的公開發言中也略顯示出微鴿派的立場,他承認降低通膨和冷卻勞動市場的進展,同時考慮延遲降息的風險。整體而言,目前來看九月降息的機率非常之高。

還有一點值得注意的是,雖然最新的通膨數據顯示未來幾個月債券殖利率下降的可能性越來越大,不過隨著企業破產數量的增加,高收益債的風險利差一直在上升。低評級和高評級公司債之間的收益率差距已升至一年多以來的最高水平。

最近的上漲可能也是反映出投資人對聯準會先前推遲降息將導致更多企業破產的擔憂。然而,最新的通膨數據顯示即將降息的可能性更高。主席鮑威爾也在最近的公開發言表示維持高利率會給金融體系帶來風險。因此在利差這方面,是有理由預期會在短期內下降。

勞動力市場數據

1.失業率

失業率是指在勞動力人口中,無法找到工作的勞動者所佔的比例。勞動力人口包括有工作或積極尋找工作的個人。央行在制定貨幣政策時會密切關注失業率,因為它是衡量經濟健康和勞動力市場狀況的重要指標之一。

升息:如果失業率過低,可能意味著勞動力市場過熱,工資壓力上升,從而引發通貨膨脹。央行可能會通過提高利率來抑制經濟過熱和通脹壓力。而升息會提高借貸成本,減少消費和投資需求,從而冷卻經濟活動,減緩通脹。

降息:如果失業率過高,表明經濟活動疲弱,需求不足。央行可能會通過降低利率來刺激經濟增長,增加消費和投資,從而促進就業。而降息會降低借貸成本,增加消費和投資需求,從而推動經濟增長,從而降低失業率。

此外,央行也會注意失業率和通脹率之間的關係,通常由菲利普斯曲線去做參考,即失業率低時,通脹率可能上升;反之亦然。

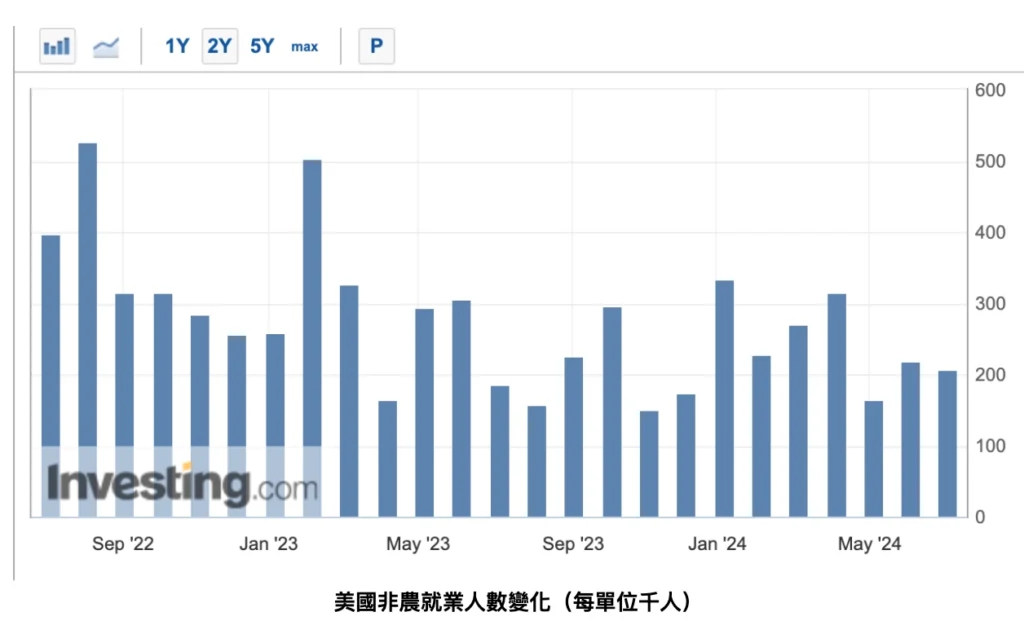

2.非農就業數據

非農就業數據(Non-Farm Payrolls, NFP)是美國勞動統計局(Bureau of Labor Statistics, BLS)每月發布的一個重要經濟指標,反映了美國非農行業新增的就業崗位數量。該數據排除了農業部門的就業變動,因為農業就業本身具有較大的季節性波動。

而該指標中公布的數據,除了包含新增非農就業崗位數量外,上述提及的失業率也是同步更新。另外,平均每小時工資顯示工資變動情況,反映勞動市場的薪資壓力和通脹預期。而平均每周工時則顯示勞動力市場中每周工作的平均小時數,反映勞動需求的變化。

除了上述提及的失業率與非農就業數據外,觀察勞動力市場也建議可以考慮結構性失業和勞動力參與率,才可以更加全面的檢視整體市場的變化。

勞動力市場現況分析

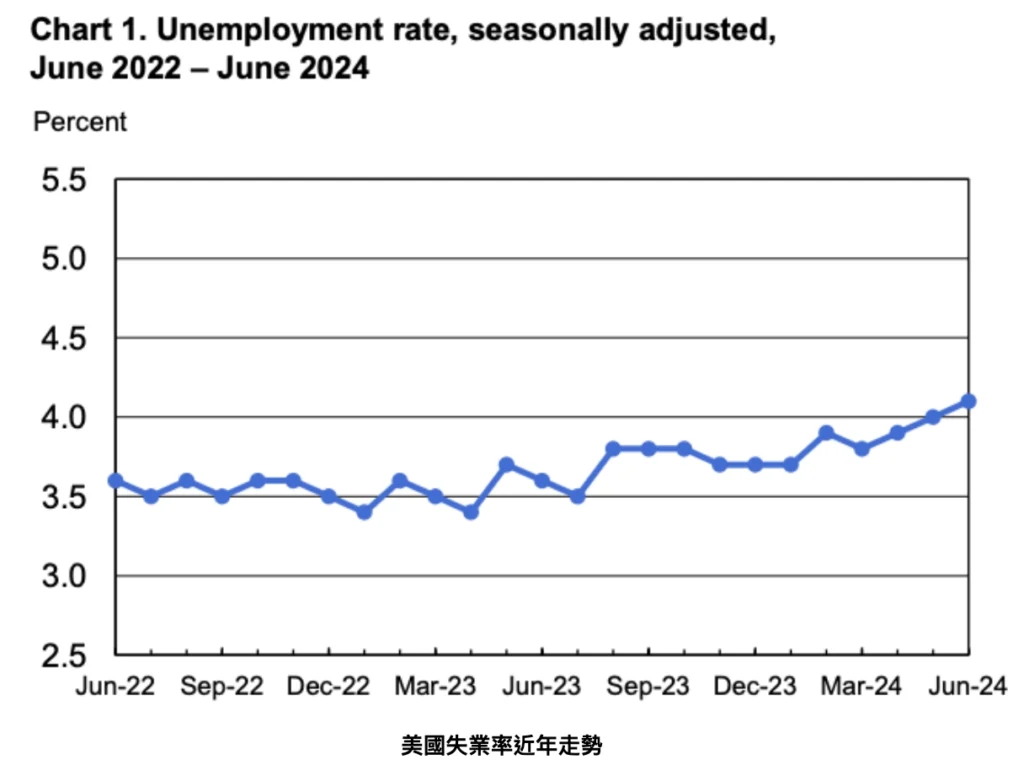

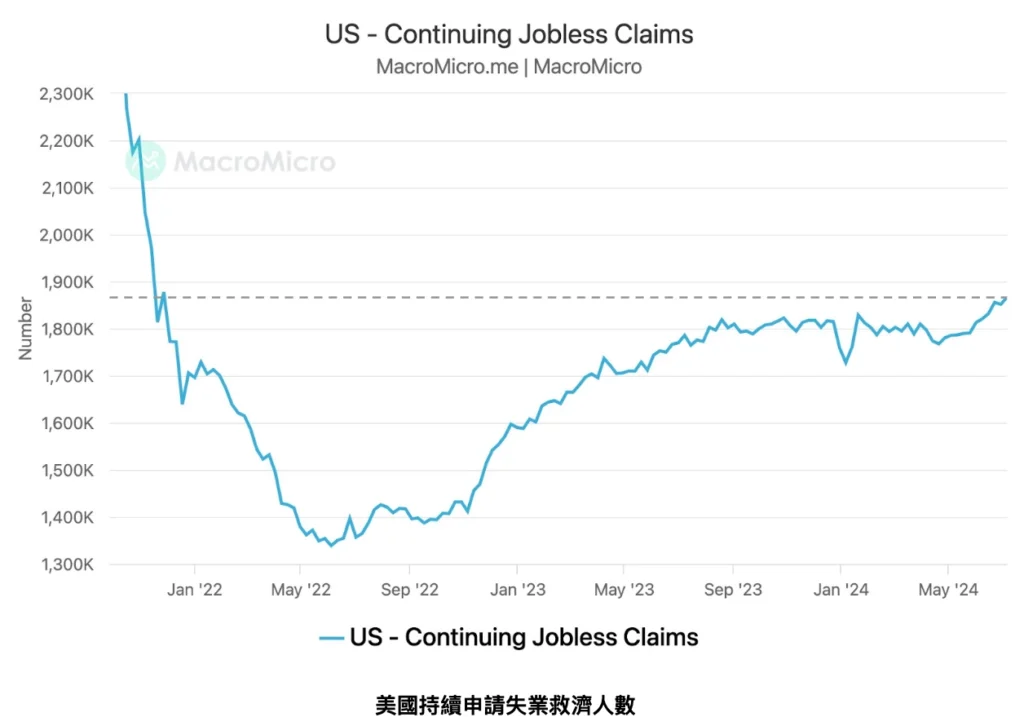

從最新一期的美國就業報來看,就業市場正在顯示出進一步緊張的跡象。先從最基礎的失業率來檢視,從 3.4% 的低點升至 4.1%。而美國各地初請失業金人數持續上升,持續申請失業救濟人數也升至 186.7 萬,高於預期的 185.5 萬,這是自 2021 年 11 月以來的最高水準。勞動人口從事的全職工作比以往任何時候都還要多,意味著職位空缺急劇下降。

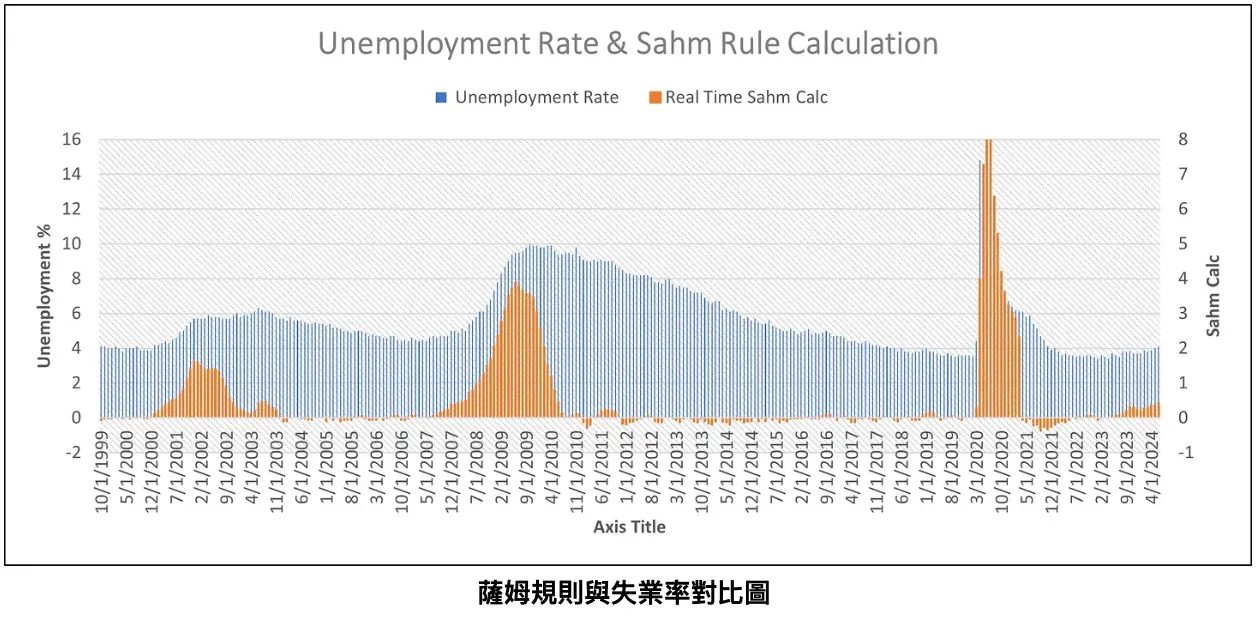

而隨著就業市場的疲軟,關於薩姆規則的討論也愈來愈多。薩姆規則是利用總失業率的變化來確定經濟衰退的開始。當失業率的三個月移動平均數從過去 12 個月的低點上升至少 0.5 個百分點時,經濟衰退就會開始。這條規則預測了自 1970 年以來的每一次經濟衰退。而回看上述提及的數字,6 月失業率升至 4.1%。三個月移動平均值為 4%。過去12個月的最低失業率為3.5%。目前來看該規則正被觸發。

聯準會當然也會注意到薩姆規則已被啟動。其次,儘管就業成長速度健康,但成長速度比近幾個月要慢,而且成長僅集中在少數產業。再來是薪資通膨已降至三年來的最低水準。鑑於聯準會的任務是最大限度減少通貨膨脹和最大限度增加就業,從他們的角度來看,通膨溫和,而勞動市場正在疲軟。似乎已經是降息的好時機。因此也回歸到上述在通膨現匡分析的結論,投資者一直預計聯準會在 9 月會議上開始降息,同時這也是 11 月初美國大選前的最後一次會議。或許寬鬆的貨幣政策正在路上了。

總結

結合上下篇來看,這兩個層次的分類是建立在筆者過往觀察市場的經驗與思考,而現況分析也單純是考究最新數據所下的主觀結論。僅供參考,並不構成任何投資建議。

而就如上篇開頭所提到的,影響比特幣價格表現的原因非常多,除了我們提到的這幾個較具代表性的總經數據外,其他總經指標像是 PMI、企業庫存量等等,還有比特幣本身的鏈上數據、期貨市場、大型事件等等,都可能會是造成價格變動的因子之一。因此找到自己適合觀察的方向與風格,並對此熟悉與鑽研,終有一天能夠發現別人未曾注意過的,屬於自己的 Alpha。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

美國以太坊ETF在特朗普關稅動盪中創下15億美元的日交易量記錄

在特朗普總統關稅引發的動盪中,美國的現貨以太坊ETF在週一創下了創紀錄的交易量。繼特朗普於週六宣布關稅後,以太幣成為受影響最嚴重的資產之一,週一跌幅達36%,跌至約2,100美元的低點。

黃金價格接近歷史高位,因比特幣和股市波動加劇

黃金交易價格超過2,820美元,接近週一的歷史新高,而比特幣和美國股票的波動性持續上升。分析師強調黃金在市場不確定性時期作為避險資產的地位——指出儘管比特幣常被稱為“數字黃金”,但其更大的波動性和較短的歷史記錄使其成為一個不太穩定的替代品。

Trivago 與 Travala 整合,支持使用超過 100 種加密貨幣進行酒店預訂

Trivago已與基於區塊鏈的Travala整合,提供超過100種加密貨幣的酒店預訂服務。這一舉措繼與Skyscanner和KAYAK的整合之後,使Travala能夠與Expedia和Booking.com等領先的旅行社並列被發現。

印度因應全球變化重新審視對加密貨幣的立場