dTAO機制失控? Bittensor正在偏離AI軌道

市場激勵或使 TAO 釋放淪為商業補貼,使專案失去原本意義

原文標題:Why dTAO is broken

原文作者:@tzedonn,crypto writer

原文編譯:zhouzhou,BlockBeats

編者按:Bittensor 的 dTAO 機制旨在更公平地分配問題上僅一個月就更公平地分配:Bittensor 的 dTAO 機制旨在更公平地分配問題。 SN28 子網利用機制漏洞,推動 TAO 釋放進入 meme 幣炒作,最終被基金會中心化干預。隨著去中心化推進,類似事件可能無法阻止,Bittensor 或變成泛激勵網絡,而非 AI 項目,核心問題在於缺乏統一目標。

以下為原文內容(為便於閱讀理解,原內容有所整編):

我是個對新穎代幣經濟學毫無抵抗力的人,看著加密協議不斷調整激勵機制,有時看起來很聰明——直到它們不可避免地出問題,這種過程本身就很有趣。所以當 Bittensor 在情人節推出動態 $TAO(dTAO)系統(這是 @const_reborn 送出的情人節禮物?)時,我立刻被吸引了。

這個想法很簡單:為 TAO 釋放量提供一種新的、更「公平」的分配方式,讓各個子網路能更合理地獲得 TAO。

但才過了不到一個月,問題就浮現了。事實證明,看起來合理的設計,並不一定能在自由市場中存活下來。

dTAO 的運作機制

簡單回顧 dTAO 的運作方式:

1. 每個子網都有自己的子網代幣($SN),其存在形式是一個類型的 TAO-4 元(原生 2 流動性),其存在形式是一個類型的 TAO-4 元(原生 2 流動性),其存在是一個 2AO-SN 類型(原生 2 流動性)不過,這裡的「質押」TAO 兌換 SN,實際上和「兌換」TAO 為 SN 是一樣的。唯一的差別是:你不能在流動性池中增加額外流動性,也不能直接在不同 SN 代幣之間交易(例如 SN1 → SN2),但可以透過 TAO 進行間接兌換(SN1 → TAO → SN2)。

2.TAO 釋放量以各子網路的 SN 代幣價格分配。他們使用移動平均價格來平滑價格波動,防止人為操控價格。

3.SN 代幣的釋放量也很高,供應上限為 2,100 萬,和 TAO 以及 BTC 一樣。其中一部分進入 TAO-SN 交易池,剩下的分配給子網路的利害關係人(礦工、驗證者、子網路所有者)。

4. 進入 TAO-SN 交易池的 SN 代幣數量,取決於需要多少 SN 來「平衡」進入池子的 TAO,確保 SN 在 TAO 計價下的價格保持穩定,同時流動性增加。

5. 但如果按照上面的計算,子網獲得的 SN 數量超過了其最大可釋放量(取決於 SN 釋放曲線),那麼 SN 釋放量就會被上限限制,導致 SN 在 TAO 計價下的價格上漲。

dTAO 機制的核心假設

dTAO 機制中的第 (2) 點基於一個核心假設:市值更高的子網為 Bittensor 網路創造了更多價值,因此應該獲得更多的 TAO 釋放量。

但現實是,在加密市場中,價格最高的代幣往往是那些最受關注、炒作最多、行銷最強,甚至帶有龐氏特性的項目。這就是為什麼 L1 公鍊和 meme 幣的估值總是相對最高的。

機制設計的初衷是好的,因為它假設:真正創造價值的子網會透過產生收入來回購 SN 代幣,推高 SN 價格,從而獲得更多的 TAO 釋放量。但我覺得這個邏輯有點天真。

meme 幣子網 & 崩壞的代幣經濟

在 dTAO 上線之前,我曾和幾位加密分析師討論過 dTAO 代幣經濟模型的明顯漏洞——市值高 ≠ 收入高,也不等於真正創造了更多價值。

但我沒想到,這個理論會這麼快就被市場驗證。自由市場的運作方式總是出乎意料。

就在 dTAO 升級前,一個匿名用戶接管了 子網 281,並直接把它變成了一個 meme 幣子網,取名“TAO Accumulation Corporation”,簡稱“LOL-subnet”。這顯然和 AI 毫無關係。

在(現已刪除的)Github 頁面上,它曾寫道…無需挖礦,只需持幣—徹底變成資金盤

在 LOL-subnet(子網路 281)裡,礦工不需要運作任何程式碼,驗證者的評分機製完全基於礦工持有的子網路代幣數量。持有的 SN28 代幣越多,得到的 TAO 釋放量就越多。

實際發生的情況是:投機者買進 SN28 代幣 → SN28 價格上漲,SN28 價格上漲 → 獲得更多 TAO 釋放量,如果 TAO 釋放量超過子網的代幣釋放上限 → SN28 價格上漲,更多人買入 SN28 → 價格更高 → 龐氏循環繼續。

最終,TAO 釋放量正式流向了…meme 幣!一度,SN28 甚至成為 Bittensor 市值排名第 7 的子網。

為什麼 SN28 沒有徹底接管 Bittensor?中心化出手,拯救了 Bittensor。

在 SN28 迅速膨脹的幾天內,Opentensor 基金會 直接用他們的根質押權(root stake),運行了自定義的驗證者代碼,鼓勵大家拋售 SN28。最終,SN28 在幾個小時內暴跌 98%,被徹底清算。

在 Opentensor 基金會 採取行動後,SN28 暴跌 98%。

本質上,基金會充當了一個中心化實體,阻止了自由市場按照 dTAO 機制自行運作。但他們之所以能這麼做,是因為目前仍處於一個過渡期——TAO 的釋放機制正在從舊模式逐步轉變為 dTAO 機制。

舊的 TAO 釋放機制 & 向 dTAO 過渡

在舊機制下,64 個持有最多 TAO 質押在 SN0(「根子網」)的驗證者,可以投票決定 TAO 釋放量的去向。

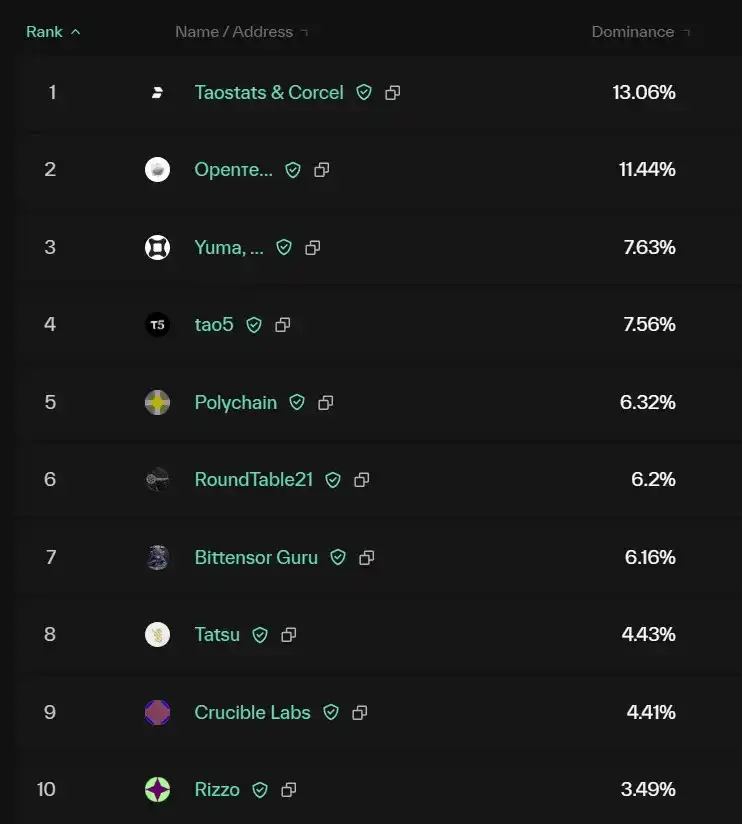

但這種機制也存在巨大的利益驅動問題,尤其是 大驗證者(如 Opentensor 基金會、DCG Yuma、Dao5、Polychain 等)掌握了過多權力。

例如,潛在的利益衝突包括:

他們可以優先分配 TAO到自己投資或孵化的子網路。

們可以把 TAO 釋放量引導到自己運作驗證者、並且能拿到 TAO 獎勵的子網路。

這些問題早就存在,而 dTAO 本想解決這個中心化問題,但 SN28 事件證明,新機制依然有重大缺陷。

邁向去中心化的正確方向,但風險仍在

擺脫舊機制 確實是朝著去中心化邁出的正確一步。儘管這可能意味著團隊在 TAO 釋放量上會失去一定的控制權,但我仍然認可他們選擇了一個更去中心化的獎勵機制。

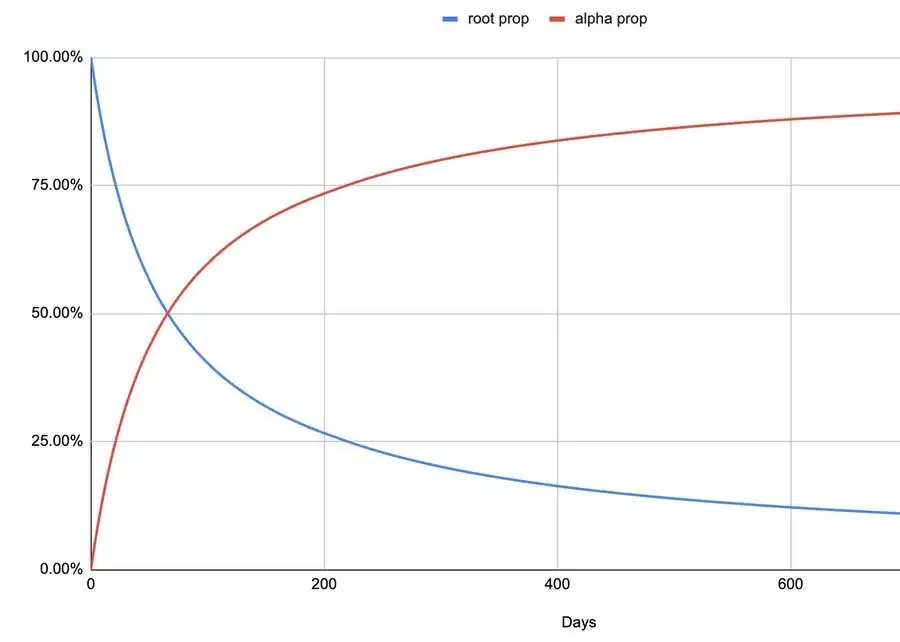

然而,SN28 事件發生時,dTAO 機制才剛上線一周,SN0(根子網)仍掌控著約 95% 的 TAO 釋放量(見下圖中的藍線),這才使得 Opentensor 基金會能迅速乾預,阻止資金盤繼續膨脹。

但問題在於:

·大約一年後,SN0 的權力會逐步下降到 20% 左右,屆時它將無法再直接控制大部分 TAO 釋放量。

·如果 未來再出現類似 SN28 的情況,很可能 不會再有人能透過 SN0 來幹預。

在這種情況下,Bittensor 可能不再是一個「去中心化 AI」項目,而是徹底變成一個 meme 幣激勵網絡。

Bittensor 仍處於釋放機制的過渡期,控制權正從舊機制(SN0 或「root prop」)逐步轉移到新機制(dTAO 或「alphaproot」)。

不只是 meme 幣,Bittensor 可能變成一個泛激勵網絡

即使我們假設在熊市環境下,大家不會一窩蜂衝進 meme 幣,Bittensor 仍然有很大概率變成一個完全與 AI 無關的“泛激勵網絡”。

舉個例子:如果有人推出一個去中心化挖比特幣的子網(這個概念並不新鮮),它可以透過激勵更有效率的 BTC 挖礦方式,然後用挖到的 BTC 作為持續收入回購 SN 代幣,從而獲得 TAO 釋放量。

如果這種模式成立,TAO 將從一個去中心化 AI 項目,變成一個泛激勵項目,TAO 釋放量不再用於推動 AI 發展,而是變成了各種商業運營成本(OpEx)的補貼手段。

從技術上講,這本身沒有錯,因為 Yuma 共識機制 本來就是為了對「主觀性」工作達成共識,並不一定局限於 AI。但如果缺乏一個明確的目標,整個網路可能會變得……毫無意義。

終章:dTAO 機制的裂縫已經顯現

dTAO 機制才上線 1 個月,問題已經浮現。

按照自由市場的激勵邏輯,如果沒有中心化力量幹預,Bittensor 可能不再是一個 AI 項目,而是一個「注意力網絡”,由 meme 幣子網主導,或者變成一個泛激勵網絡,由各種企業利用 TAO 釋放補貼運營成本,而不推動 Bittensor 生態的發展。

我認為,Bittensor 需要一個真正的「目標函數」,讓所有子網路朝著同一個方向前進。但問題在於,AI 領域很難定義一個絕對的目標(AGI?),正如我們已經看到的,連 LLM 評測框架都很難做到完全公平……這也是為什麼 Yuma 共識機制最初是為了對「主體性」工作形成共識。

「告訴我激勵機制,我就能告訴你結果。」Peace!

「

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Tutorial(TUT):關於 AI 驅動區塊鏈教育的 MEME 幣

Glassnode:比特幣調整至新的價格區間,而長期持有者仍不活躍

簡單來說 Glassnode 指出,比特幣市場仍在適應新的價格區間,流動性條件正在收緊,長期持有者仍然不活躍,這導致市場低迷。

Graphite 推出 Dimond AI 驅動的代碼審查代理,以實現更快的編碼速度

簡單來說 Graphite 推出了 Dimond AI 驅動的代碼審查代理,並籌集了 52 萬美元的 B 輪融資來支持專案開發。

BANANAS31USDT 現已上架合約交易和交易BOT